泽璟制药(688266)

投资要点

事件:公司发布2025半年度报告,实现营业收入3.8亿元(+56.1%),归母净利润-0.7亿元,业绩符合预期。

四款已上市或临近上市产品商业化稳步推进。多纳非尼商业化稳步推进,截至2025年6月30日已进入医院1200余家、覆盖医院2200余家、覆盖药房1000余家。重组人凝血酶成功纳入国家医保目录,2025年上半年销量增长明显,截至2025年6月30日,重组人凝血酶累计准入医院590余家。吉卡昔替尼片治疗中危或高危原发性骨髓纤维化(MF)适应症于2025年5月获批上市,公司商业化团队正在积极进行吉卡昔替尼片治疗骨髓纤维化适应症的市场推广和销售工作。公司持续推进注射用重组人促甲状腺激素(rhTSH)的上市前相关工作,目前已完成发补研究,2025年6月公司与德国默克公司(MerckKGaA)的瑞士子公司ATSA签署《服务协议》,公司同意授权ATSA作为rhTSH在中国大陆地区的独家市场推广服务商。

临床数据优异,不断构筑抗体平台竞争优势。公司重点推动以注射用ZG005(PD-1/TIGIT)、注射用ZG006(CD3/DLL3/DLL3)为代表的抗体新药的后续临床研发进程。在2025年美国临床肿瘤学会(ASCO)年会上,公司公布了包括ZG006、ZG005等产品在内的28项最新临床研究数据。ZG006单药治疗在难治性晚期小细胞肺癌患者中的II期剂量优化临床研究(ZG006-002)入选ASCO年会肺癌专场口头报告,数据显示,ZG006单药10mgQ2W和30mgQ2W剂量在三线及以上小细胞肺癌患者中均展现出显著的抗肿瘤活性及良好的安全性。ZG005在20mg/kgQ3W给药剂量下,在二线及以上宫颈癌患者中,展现出优异的抗肿瘤活性和良好的安全性。

管线催化密集,联合治疗研究潜力巨大。吉卡昔替尼片治疗重症斑秃的新药上市申请(NDA)于2025年5月获受理,治疗中重度特应性皮炎和强直性脊柱炎位于III期临床试验阶段。ZG006治疗晚期小细胞肺癌获得了CDE突破性治疗的认定,即将进入关键临床研究;ZG006治疗神经内分泌癌也显示了良好的治疗潜力。ZG005临床开发进度位于全球前列,潜在适应症包括肝癌、神经内分泌癌、宫颈癌等。公司也在积极探索ZG005和ZG006的各项联合治疗研究,包括联合化疗、联合ZGGS18或贝伐珠单抗、联合吉卡昔替尼、联合PD-1/PD-L1单抗等,以期寻找到具有突破性治疗潜力的治疗方案,满足未被满足的临床需求。

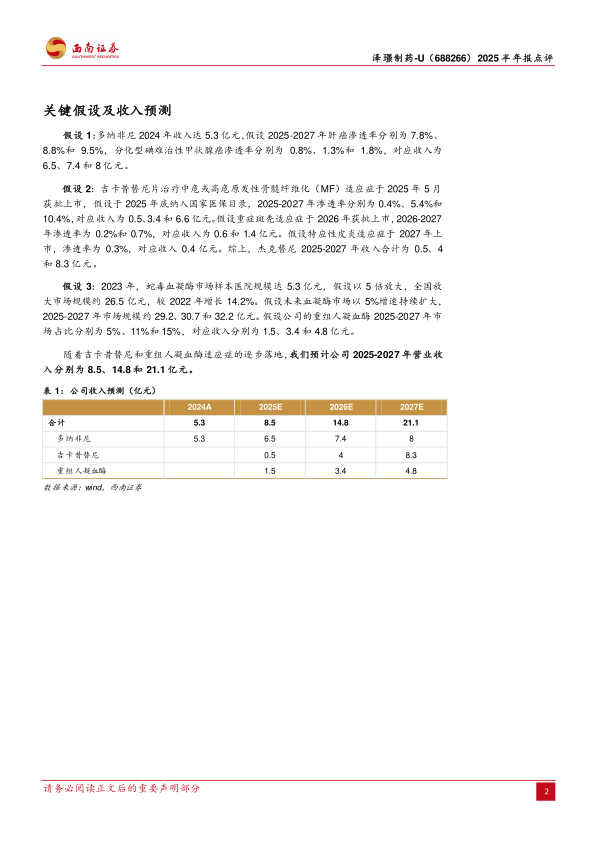

盈利预测:随着研发和商业化的稳步推进,公司业绩增长动力充足,我们预计公司2025-2027年营业收入分别为8.5、14.8和21.1亿元。

风险提示:研发进展或不及预期风险、核心品种商业化进展或不及预期风险、政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用