万泽股份(000534)

事件:8月22日,公司发布2025年半年报,1H25实现营收6.3亿元,YOY+24.4%;归母净利润1.2亿元,YOY+21.8%;扣非净利润1.1亿元,YOY+29.3%。业绩表现符合市场预期。公司高温合金事业部专注于“两机”高温合金产品,积极开拓市场。我们点评如下:

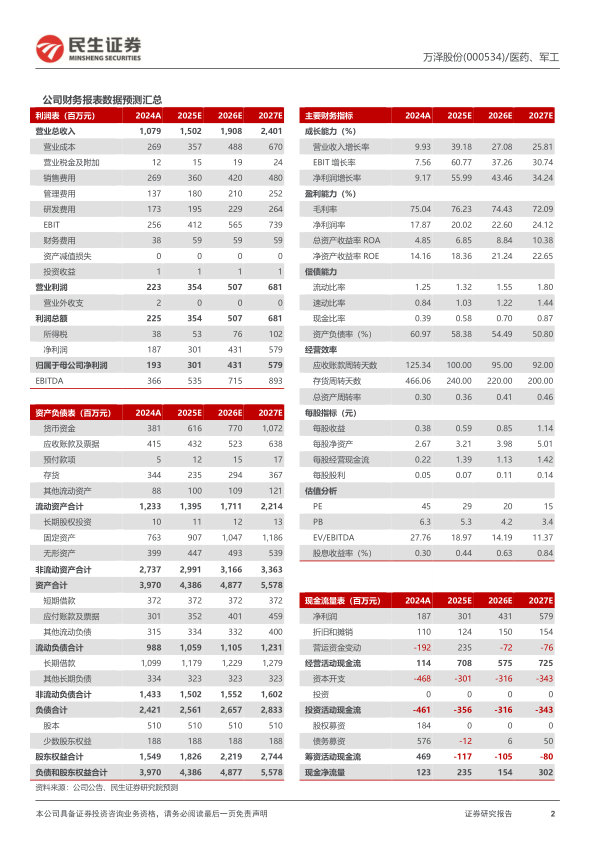

2Q25业绩同比快速增长;1H25产品结构影响毛利率。1)单季度:公司2Q25实现营收2.9亿元,YOY+36.8%;归母净利润0.5亿元,YOY+44.9%;扣非净利润0.4亿元,YOY+86.9%。2)利润率:公司1H25毛利率同比下滑3.8ppt至73.1%;净利率同比下滑1.9ppt至17.2%。其中,2Q25毛利率同比下滑4.1ppt至70.3%;净利率同比下滑2.8ppt至12.8%。1H25,公司毛利率同比下滑主要系毛利率较低的高温合金材料营收占比提升所致。

1H25高温合金营收同比增长73%;燃机客户实现突破。分产品看,1H25,公司:1)高温合金材料:实现营收1.6亿元,YOY+73.3%,占总营收26%,毛利率同比下滑7.18ppt至25.7%。在燃机领域,上海万泽新增上海电气、西门子等行业龙头企业客户,其中与西门子已签订3年供货协定;万泽航空科技也实现了国外燃机订单零的突破。在汽车涡轮领域,上海万泽还新增国际知名客户Garrett Motion SARL,并已实现部分订单发货。2)金双歧:实现营收3.1亿元,YOY+12.5%,占总营收49%,毛利率同比提升1.91ppt至89.9%;3)定君生:实现营收1.4亿元,YOY+17.5%,占总营收23%,毛利率同比提升1.97ppt至92.9%。

不断提升自主研发能力;经营净现金流改善明显。1H25,公司期间费用率同比减少3.3ppt至51.9%:1)销售费用率同比减少1.3ppt至25.1%;2)管理费用率同比减少3.1ppt至10.6%;3)财务费用率为2.9%,去年同期为3.3%;4)研发费用率同比增加1.5ppt至13.2%。公司持续加大研发投入,不断提升自主研发能力。截至2Q25末,公司:1)应收账款及票据5.3亿元,较年初增加26.9%;2)存货4.0亿元,较年初增加16.8%。1H25,公司经营活动净现金流为0.06亿元,去年同期为0.03亿元。

投资建议:公司深耕微生态领域30年,拥有覆盖全国的全渠道营销体系,具备成熟的商业转化能力;同时拥有丰富的专家资源并长期进行科学循证研究。此外,公司是国内极少数具备从高温合金材料研发到部件制备全流程研制能力的民营企业,先后在多型号航空发动机、燃气轮机中应用,并具备批量生产工程能力。我们预计,公司2025~2027年归母净利润分别是3.01亿元、4.31亿元、5.79亿元,当前股价对应2025~2027年PE分别是29x/20x/15x。我们考虑到公司在微生态及高温合金领域的技术积淀及工程化能力,维持“推荐”评级。

风险提示:下游需求不及预期、产品研发不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用