博腾股份(300363)

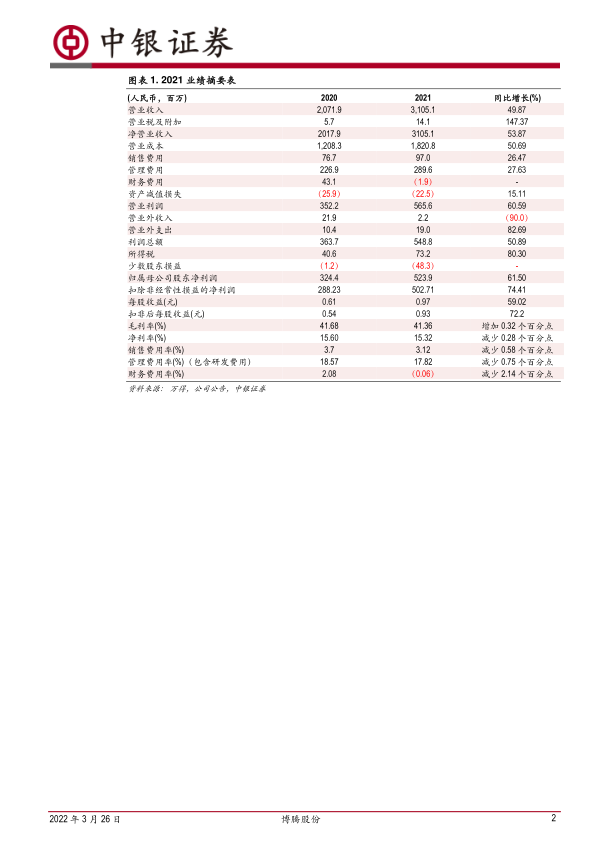

2021年公司实现营业收入31.05亿元,同比增长49.87%;归母净利润5.24亿元,同比增长61.49%;扣非归母净利润5.03亿元,同比增长74.42%,公司毛利率和净利率分别为41.36%和15.32%,与去年基本持平;经营性现金流净额4.80亿元,同比增长-4.80%;研发投入共计2.64亿元,同比增长67.15%。其中2021Q4实现营业收入10.75亿元,同比增长84.20%,环比增长38.93%;归母净利润约1.63亿元,同比91.09%,环比11.69%;研发费用0.40亿元,同比-7.88%。

支撑评级的要点

2021公司业绩亮眼,期间费用率降低。2021年公司原料药CDMO业务实现营收30.69亿元,同比增长51%。制剂CDMO业务,实现营收2,016万元。基因细胞治疗CDMO业务实现营收1,387万元,同比增长897%。2021年利润剔除制剂CDMO业务和基因细胞治疗CDMO业务等因素影响后,实现归母净利润为6.61亿元,同比增长约80%。2021年公司期间费用率同比下降3.47pct至20.89%。其中,管理费用率为9.33%,同比下降1.62pct。管理费用的增长主要是由于人员薪酬增加以及公司股权激励费用摊销增长;研发费用率8.50%,同比提升0.88pct。这与研发人员薪酬、研发相关的原材料、耗材等费用增长有关;销售费用率3.12%,同比下降0.58pct;财务费用率为-0.06%,同比下降2.14pct。

不断拓展客户管线,各条业务线导流协同效应显现。2021年,公司引入新客户113家,其中原料药CDMO业务新客户76家,制剂CDMO业务新客户23家,基因细胞治疗CDMO业务新客户15家。前十大客户收入占比63%;2021年,公司服务项目数(不含J-STAR)合计410个,同比增长14%。公司引入新产品212个(不含J-STAR),新产品(不含J-STAR)贡献收入占2021年营业总收入的比例约29%。公司前十大产品收入占比37%。美国CRO业务平台J-STAR2021年实现营业收入2.3亿元,同比增长8%。

从产能、研发能力、管理运营能力等多方面强化能力建设。1)原料药CDMO业务板块,截至21年底,公司拥有生产产能约2,019立方米,增长约65%。基因细胞治疗CDMO业务板块,博腾生物位于桑田岛的基因细胞治疗服务平台项目部分完成建设并投入使用。2)人才及组织发展方面公司制定了差异化的激励举措。3)切实落实三大业务板块技术平台发展。4)2021年公司开启数智化转型升级。

估值

公司2021年业绩超预期,同时考虑公司签署大订单事件,我们上调盈利预期。我们预计公司2022-2024年净利润为12.6、14.2、17.8亿元(原预测2022-2023年净利润为8.74、10.67亿元),对应EPS为2.18、2.45、3.06元,维持买入评级。

评级面临的主要风险

服务的创新药退市或被大规模召回风险;订单波动的风险;收购对象业绩续亏的风险;固定资产投资风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用