中心思想

-

业绩增长与驱动因素分析

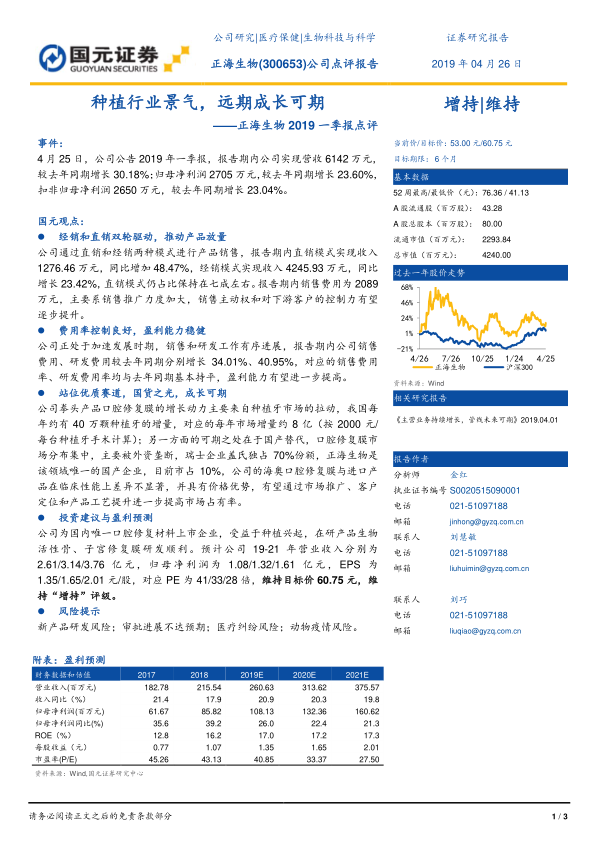

- 正海生物2019年一季报显示,公司营收和归母净利润均实现显著增长,主要得益于经销和直销双轮驱动的产品放量。

-

市场潜力与竞争优势

- 公司在口腔修复膜领域具有国产替代的巨大潜力,有望通过市场推广和产品工艺提升,进一步提高市场占有率,实现长期成长。

主要内容

-

事件:正海生物2019年一季报点评

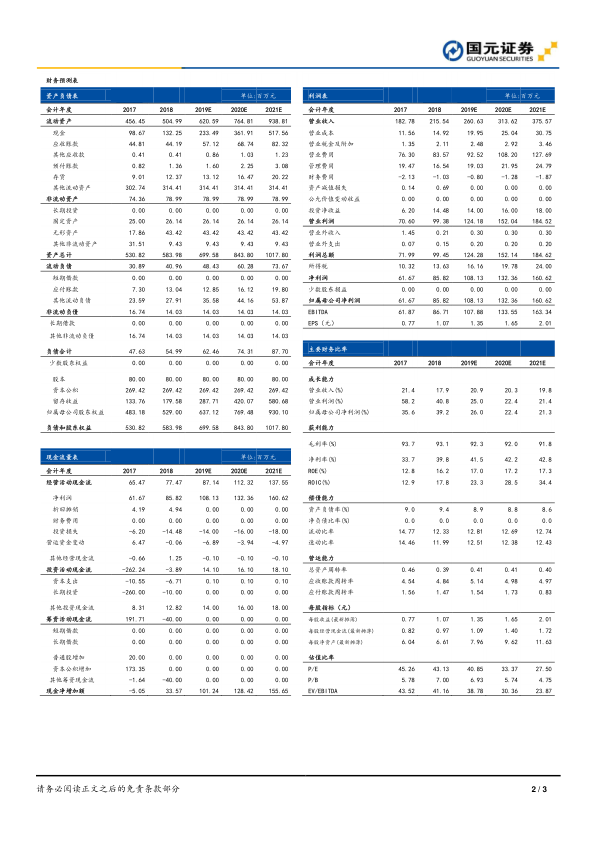

- 公司2019年一季度实现营收6142万元,同比增长30.18%;归母净利润2705万元,同比增长23.60%;扣非归母净利润2650万元,同比增长23.04%。

-

经销和直销双轮驱动,推动产品放量

- 公司通过直销和经销两种模式进行产品销售,直销模式实现收入1276.46万元,同比增长48.47%;经销模式实现收入4245.93万元,同比增长23.42%。直销模式收入占比保持在七成左右。

- 报告期内销售费用为2089万元,主要系销售推广力度加大,销售主动权和对下游客户的控制力有望逐步提升。

-

费用率控制良好,盈利能力稳健

- 公司正处于加速发展时期,销售和研发工作有序进展,报告期内公司销售费用、研发费用较去年同期分别增长34.01%、40.95%,对应的销售费用率、研发费用率均与去年同期基本持平,盈利能力有望进一步提高。

-

站位优质赛道,国货之光,成长可期

- 公司拳头产品口腔修复膜的增长动力主要来自种植牙市场的拉动,我国每年约有40万颗种植牙的增量,对应的每年市场增量约8亿(按2000元/每台种植牙手术计算)。

- 口腔修复膜市场分布集中,主要被外资垄断,瑞士企业盖氏独占70%份额,正海生物是该领域唯一的国产企业,目前市占10%,公司的海奥口腔修复膜与进口产品在临床性能上差异不显著,并具有价格优势,有望通过市场推广、客户定位和产品工艺提升进一步提高市场占有率。

-

投资建议与盈利预测

- 公司为国内唯一口腔修复材料上市企业,受益于种植兴起,在研产品生物活性骨、子宫修复膜研发顺利。

- 预计公司19-21年营业收入分别为2.61/3.14/3.76亿元,归母净利润为1.08/1.32/1.61亿元,EPS为1.35/1.65/2.01元/股,对应PE为41/33/28倍,维持目标价60.75元,维持“增持”评级。

-

风险提示

- 新产品研发风险;审批进展不达预期;医疗纠纷风险;动物疫情风险。

总结

正海生物一季报表现亮眼,营收和利润均实现稳健增长。公司通过经销和直销双轮驱动,有效推动了产品放量。在费用控制良好的情况下,盈利能力有望进一步提升。作为国内口腔修复膜领域的领先企业,正海生物受益于种植牙市场的快速发展和国产替代的趋势,未来成长空间广阔。维持“增持”评级,但需关注新产品研发、审批进展、医疗纠纷和动物疫情等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用