爱博医疗(688050)

主要观点:

事件:

公司发布2025年中报。2025年上半年,公司实现收入7.87亿元(yoy+14.72%),实现归母净利润2.13亿元(yoy+2.53%),实现扣非归母净利润2.04亿元(yoy+2.63%)。

其中,2025第二季度,公司实现收入4.30亿元(yoy+14.44%),实现归母净利润1.21亿元(yoy+14.85%),实现扣非归母净利润1.18亿元(yoy+17.90%)。

点评:

2025Q2业绩改善,利润增速回正

2025Q2,公司收入实现4.30亿元(yoy+14.44%),实现归母净利润1.21亿元(yoy+14.85%),利润端增速回正,较2025Q1的利润端增速为负有明显改善。2025年上半年公司毛利率65.3%,其中一季度为64.6%,二季度为65.8%(2024Q4为61.8%),毛利率也呈现出回升态势。

费用率,2025Q2公司的销售、管理、研发费用率分别为15.08%、10.95%和5.26%,也较2025Q1分别有所下降,2025Q1则分别为17.19%、1125%和7.33%。

三大业务保持稳健,隐形眼镜增速最快

人工晶体:2025年上半年收入3.45亿元,同比增长8.23%,集采执行及终端手术量承压下,公司凭借“全视”多焦人工晶状体、“龙晶”有晶体眼人工晶状体等高端产品的高增长,实现了晶体板块持续增长。

角膜塑形镜:2025年上半年收入1.19亿元,同比增长5.63%,在竞争加剧和消费降级的形势下,公司仍保持了销量的持续增长。

视力保健:2025年上半年隐形眼镜收入2.36亿元,同比增长28.89%(主要得益于公司不断拓展自有品牌销售渠道)。其中,子公司天眼医药实现收入约1.12亿元,同比增长约32%,子公司厦门美悦瞳实现收入约0.72亿元。

投资建议

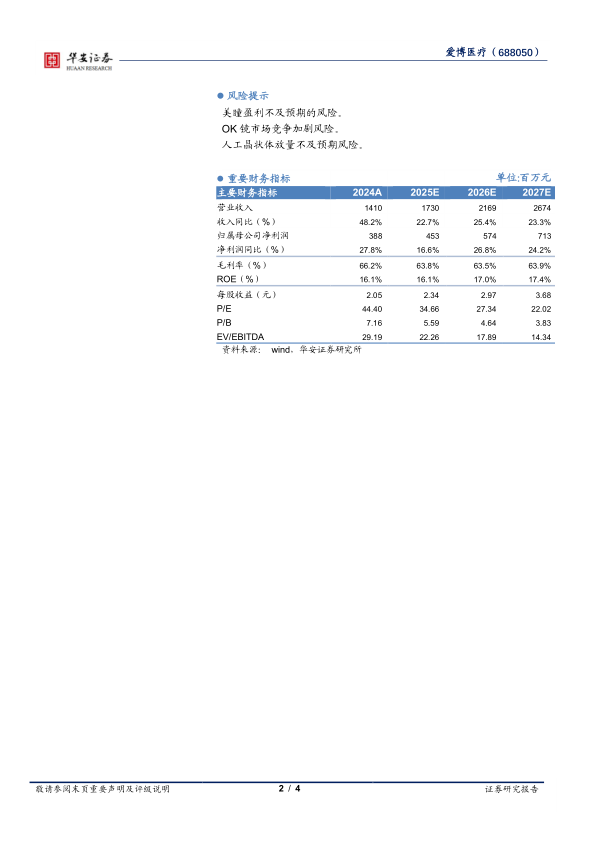

我们预计2025-2027年公司收入分别为17.30亿元、21.69亿元和26.74亿元(2025-2027年前值预测为17.63亿元、22.47亿元和28.10亿元),收入增速分别为22.7%、25.4%和23.3%,2025-2027年归母净利润分别实现4.53亿元、5.74亿元和7.13亿元(2025-2027年前值预测为4.68亿元、6.10亿元和7.76亿元),增速分别为16.6%、26.8%和24.2%,2025-2027年EPS预计分别为2.34元、2.97元和3.68元,对应2025-2027年的PE分别为35x、27x和22x,维持“买入”评级。

风险提示

美瞳盈利不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用