维力医疗(603309)

主要观点:

事件:

公司发布2025年中报。2025年上半年,公司营收、归母净利润、扣非归母净利润分别为7.45、1.21、1.18亿元,分别同比增长10.19%、14.17%、16.42%。

其中,2025年第二季度,公司营收、归母净利润、扣非归母净利润分别为3.97、0.62、0.61亿元,分别同比增长8.16%、11.39%、12.87%。公司整体业绩符合预期,延续公司业务稳健的风格。

点评:

海外市场业务稳健,增速亮眼,2025年上半年同比增长约23%2025年上半年,公司海外业务实现营收约4.1亿元(yoy+23%),其中北美、南美、东南亚等地区均取得了快速增长。为应对海外地缘政治风险、对冲关税压力,公司战略性开启第二个海外生产基地(印尼工厂)建设,预计2025年年内可完成一期工程的投产,同时公司的墨西哥工厂已完成土地购买和项目规划,有序推进厂房建设工作。

目前,公司主要产品的产能全部集中在国内,在5个城市有生产基地。广州本部有2个厂区,主要生产麻醉、泌尿外科、护理和呼吸产品,海口厂区主要生产导尿产品,张家港厂区主要生产血透产品,苏州厂区主要生产镇痛泵产品,江西省吉安厂区主要生产泌尿外科中的男科产品。海外生产基地的布局将承接国外大客户不断增长的产能需求,同时强化公司稳定供应能力,夯实海外业务增长动能。

高毛利产品放量驱动业绩增长

分产品结构来看,2025年上半年,公司泌尿外科业务营收1.34亿元(yoy+43.9%),主要受益于清石鞘高毛利产品在国内外市场的放量,尤其是海外市场高速增长;护理业务营收0.92亿元(yoy+30.3%),受益于国外大客户订单稳定增长的同时,国内销售持续打开,带动护理线实现亮眼增长;血透业务随着集采产品加速落地执行,实现营收0.4亿元(yoy+18.4%);导尿业务实现营收2.2亿元(yoy+13.6%);麻醉和呼吸业务则受到新品入院放缓、价格下滑等影响,分别实现营收2.09亿元(yoy-4.8%)和0.27亿元(yoy-38.54%)。

毛利率来看,泌尿外科产品综合毛利率超70%,随着其在国内外市场的加速放量、营收占比提升,公司盈利水平进一步提升。2025年上半年,公司销售毛利率达45.04%,销售净利率达17.05%,相较于2024年同期分别提升-0.03pct和0.69pct,盈利能力持续优化。

投资建议

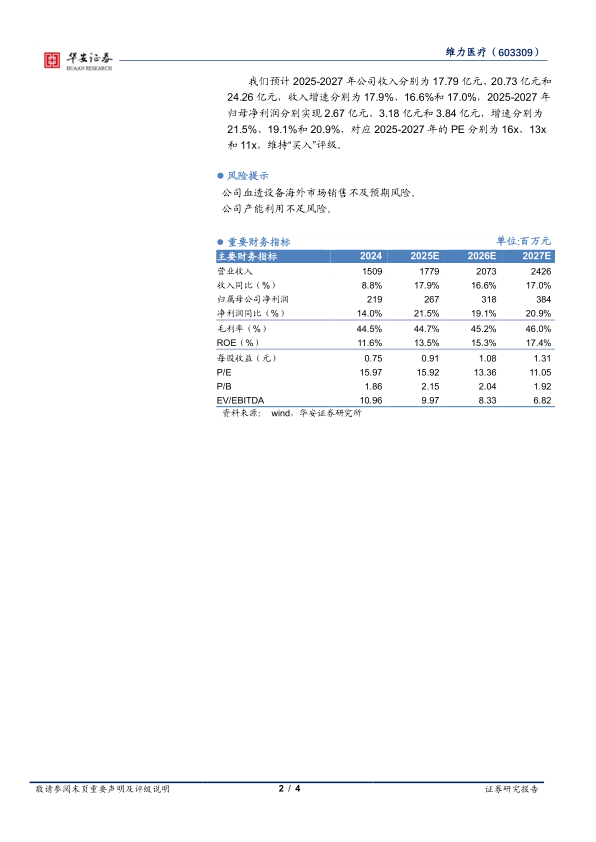

我们预计2025-2027年公司收入分别为17.79亿元、20.73亿元和24.26亿元,收入增速分别为17.9%、16.6%和17.0%,2025-2027年归母净利润分别实现2.67亿元、3.18亿元和3.84亿元,增速分别为21.5%、19.1%和20.9%,对应2025-2027年的PE分别为16x、13x和11x,维持“买入”评级。

风险提示

公司血透设备海外市场销售不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用