奕瑞科技(688301)

主要观点:

事件:

奕瑞科技发布2025年中报。2025H1公司实现营业收入10.67亿元,同比增长3.94%;归母净利润3.35亿元,同比增长8.82%;扣非后归母净利润3.28亿元,同比下滑2.11%。

分季度看,2025Q2实现营业收入5.85亿元,同比增长9.32%;归母净利润1.91亿元,同比增长13.86%;扣非后归母净利润1.87亿元,同比增长4.01%。

事件点评

2025Q2业绩改善,上半年平板探测器业务收入增速转正

2025年上半年,公司探测器销售稳健增长,实现收入8.66亿元,同比增速转正,同比增长2.65%,毛利率60.57%。公司探测器全球出货量(不含线阵探测器及其他核心部件)超40万台,2024年全球市占率达19.83%,X射线平板探测器国内份额稳居第一。

2025年第二季度来看,营业收入5.85亿元,同比增长9.32%;归母净利润1.91亿元,同比增长13.86%。2025Q2公司整体毛利率56.31%(同比+1.39pp),销售费用率3.95%(同比-1.41pp),管理费用率6.05%,研发费用率16.09%,财务费用率-1.65%。

持续加码研发,开拓新业务

持续加强研发创新。(1)公司持续增加研发投入,密切追踪最新的技术及发展趋势。2025H1,公司实现研发投入1.54亿元,占营业收入的比重为14.46%,并新增各类型IP登记或授权共计70项,其中发明专利授权32项;(2)根据现有产品及技术结构,继续推进“数字化X线探测器关键技术研发和综合创新基地建设项目”,项目加大公司对CMOS探测器、TDI探测器、CT探测器、SiPM探测器、CZT光子计数探测器等新型探测器的研发投入;(3)经过多年筹划及布局,高压发生器、射线源、球管等新核心部件领域也完成基础布局,并取得较好成果,90kV、110kV、130kV、150kV及180kV多款微焦点射线源进入量产销售,同时完成225kV、240kV微焦点射线源的研发,打破该领域同类型产品被进口设备垄断的局面。

积极进行市场拓展。公司也可以根据客户需求,为客户提供包括高压发生器、射线源、球管等多种核心部件及整体解决方案,以更强的协同优势进一步推动X线核心部件及综合解决方案行业技术进步。近年来,公司的其他核心部件及综合解决方案业务,正在逐步完成主要客户导入,开始批量交付,销售量稳步提升。2025年上半年,公司销售核心部件收入0.82亿元,同比增长16.90%;技术支持服务收入0.63亿元,同比增长110.25%,毛利率35.90%。

切入硅基OLED背板领域,产能有序扩张

2025年5月,公司发布对全资子公司增资暨对外投资的公告,投资项目为“硅基OLED微显示背板生产项目”,公司拟投资金额不超过人民币18亿元,通过本次项目建设,预计将新增硅基OLED微显示背板产能5,000张/月。

公司拟与视涯科技及特定客户建立合作关系,其中视涯科技向特定客户提供硅基OLED微显示模组产品,公司作为特定客户批准的供应商,向视涯科技供应其生产所需的核心材料之硅基OLED微显示模组背板。公司预计2025年主要向视涯科技交付样品及少量量产产品,公司也披露了其预计的关联交易金额不超过1亿元。

投资建议

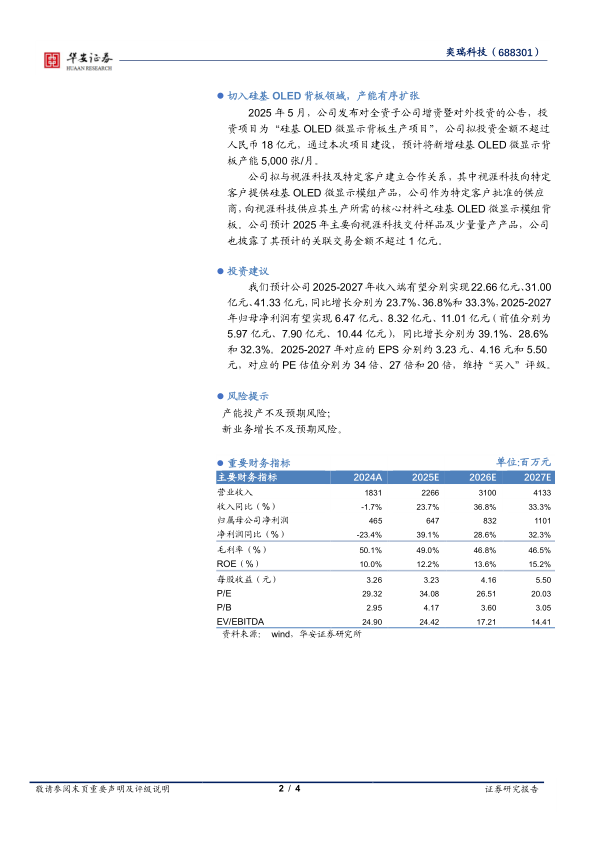

我们预计公司2025-2027年收入端有望分别实现22.66亿元、31.00亿元、41.33亿元,同比增长分别为23.7%、36.8%和33.3%,2025-2027年归母净利润有望实现6.47亿元、8.32亿元、11.01亿元(前值分别为5.97亿元、7.90亿元、10.44亿元),同比增长分别为39.1%、28.6%和32.3%。2025-2027年对应的EPS分别约3.23元、4.16元和5.50元,对应的PE估值分别为34倍、27倍和20倍,维持“买入”评级。

风险提示

产能投产不及预期风险;

新业务增长不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用