益丰药房(603939)

公司公布25年半年报,上半年公司实现营业收入117.22亿元,同比减少0.35%;实现归母净利润为8.80亿元,同比增长10.32%;实现扣非归母净利润为8.57亿元,同比增长9.08%。公司持续执行降本增效战略,且线上业务多元化创新持续发展,我们看好公司的长期发展,维持买入评级。

支撑评级的要点

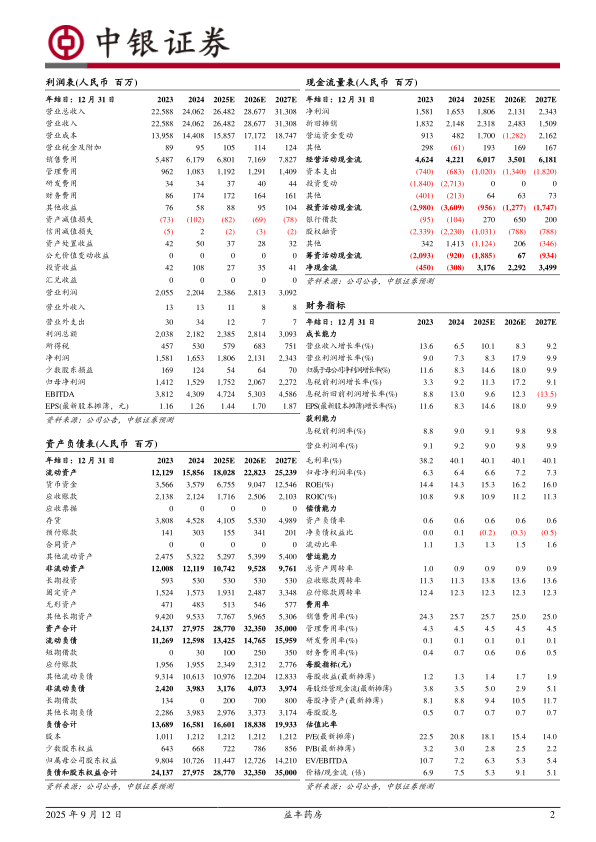

25年上半年平稳发展。分行业来看,公司上半年零售业务实现收入101.99亿元,同比减少1.91%,毛利率为41.99%,较去年同期增加1.04个百分点;加盟及分销业务实现收入11.69亿元,同比增长17.20%,毛利率为10.97%,较去年同期增加1.41个百分点。分季度看,公司二季度单季实现营收57.13亿元,同比减少1.36%;归母净利润为4.31亿元,同比增长10.13%。上半年公司营收下降利润增加,主要系公司在2024年和今年上半年根据行业及经济发展状况及时做出策略性调整关停了部分门店,并放缓新店拓展,上半年,公司自建门店81家,关闭门店272家,新增加盟店208家,这导致2025年半年度营收同比略有下降。与此同时,通过部分门店关停、降本增效以及经营策略调整,公司盈利能力持续提升。

坚持“区域聚焦”战略,会员人数不断提升。公司始终坚持“区域聚焦、稳健扩张”的发展战略和“重点渗透、深度营销”的经营方针,公司通过门店网络的合理布局,迅速占领区域市场,截至2025年6月30日,公司在湖南、湖北、上海江苏、江西、浙江、广东、河北、北京、天津十省市拥有连锁药店14,701家。会员方面,公司累计会员人数达1.1亿,同比提升14.59%,会员销售占比为84.93%

线上业务持续发力,多元化创新有望为行业带来新增量。公司加快布局O2O渠道,上半年公司O2O直营门店超过10,000家,覆盖范围包含公司线下所有主要城市,上半年,公司互联网业务实现销售收入13.55亿元(含税),其中,O2O销售收入9.44亿元(含税),B2C销售收入4.11亿元(含税)。2025年4月,商务部、国家卫生健康委、国家药监局等12部门联合印发《促进健康消费专项行动方案》,首次系统规划健康消费领域的发展路径,并将零售药店定位为“健康促进核心场景”,引导零售药店拓展健康促进、营养保健等功能。支持“互联网+”医疗服务模式创新,依托全国统一的医保信息平台,深化医保电子处方应用,推动电子处方在定点医药机构顺畅流转,满足便捷医药服务需求。药品零售行业迎来多元创新的新阶段,看好公司的长期发展。

估值

受宏观经济影响,公司调整开店政策,使收入端受到一定影响,基于此,我们调整了公司的盈利预测,预测25-26年归母净利润为17.52/20.67亿元,原预测为(20.36/25.12)亿元,预计2027年归母净利润为22.72亿元,25-27年EPS分别为1.44/1.70/1.87亿元,对应PE为18.1/15.4/14.0倍,考虑到公司虽然关闭了部分门店,但持续执行降本增效战略,且线上业务、多元化创新持续发展,我们看好公司的长期发展,维持买入评级。

评级面临的主要风险

公司降本增效效果不达预期;公司线上业务销售不达预期。

微信扫一扫-立即使用

微信扫一扫-立即使用