化工行业周报分析:结构性分化下的景气赛道与供需格局重塑

中心思想

市场表现疲弱,结构性行情显著分化

本周(2025/09/15-2025/09/19),申万化工板块整体表现处于市场中下游,涨跌幅为-1.33%,跑输上证综指0.03个百分点,跑输创业板指3.67个百分点。在申万一级行业涨跌幅排名中位列第20位。该数据表明,在宏观经济承压与市场情绪偏谨慎的背景下,化工板块整体缺乏系统性上涨动力,呈现出明显的结构性分化特征。化工细分板块中,仅有7个板块实现上涨,24个板块下跌,其中民爆制品(+6.97%)、改性塑料(+4.97%)、钛白粉(+2.64%)表现相对突出,而复合肥(-4.08%)、炭黑(-4.00%)、涂料油墨(-3.55%)跌幅居前,进一步印证了行业内部的高度分化。

行业景气分化延续,七大细分赛道具备中长期投资价值

报告明确指出,2025年化工行业景气度将延续分化趋势,并重点推荐关注合成生物学、农药、层析介质、代糖、维生素、轻烃化工、COC聚合物、MDI等八大方向中的七个核心赛道。这些赛道均具备明确的产业逻辑驱动:合成生物学正处于奇点时刻,生物基材料成本下降与“非粮”原料突破有望迎来需求爆发;三代制冷剂受益于配额政策落地,供需缺口持续扩大;电子特气作为产业链国产化的核心环节,面临高端产能不足与国产替代机遇;轻烃化工契合碳中和下的低碳趋势,原料轻质化已成为不可逆的全球性趋势;COC聚合物产业化进程加速,国产突围可期;钾肥行业已进入去库存周期,供需关系有望改善;MDI作为寡头垄断的高壁垒产品,供给格局有望向好。从定价与估值角度分析,当前多数化工品价格已处于历史中低位水平,例如环氧丙烷、电石法PVC、二甲基环硅氧烷等产品的当前价格分别处于历史分位的0.68%、1.22%、0.41%的极低位置,为后续景气修复提供了较大的价格弹性空间。

主要内容

本周行业回顾:板块表现与微观结构解析

化工板块市场表现:整体弱势,民爆与改性塑料板块逆势走强

本周化工板块整体涨跌幅为-1.33%,在申万一级行业排名第20位。对比来看,涨幅前三的板块分别为煤炭(3.51%)、电力设备(3.07%)、电子(2.96%),跌幅前三的板块为银行(-4.21%)、有色金属(-4.02%)、非银金融(-3.66%)。化工板块的弱势表现与宏观经济预期偏弱、中上游产品价格承压等因素相关。在化工细分领域,民爆制品以6.97%的周涨幅领涨,其上涨逻辑或与基建投资加速、矿山开采需求回升等宏观因素相关;改性塑料(+4.97%)受益于下游汽车、家电等行业的复苏预期以及原材料成本下行带来的利润修复;钛白粉(+2.64%)则受到供给端收缩预期的支撑。与之相对,复合肥、炭黑、涂料油墨等板块的明显下跌,反映出农化及涂料产业链需求端复苏仍显乏力。

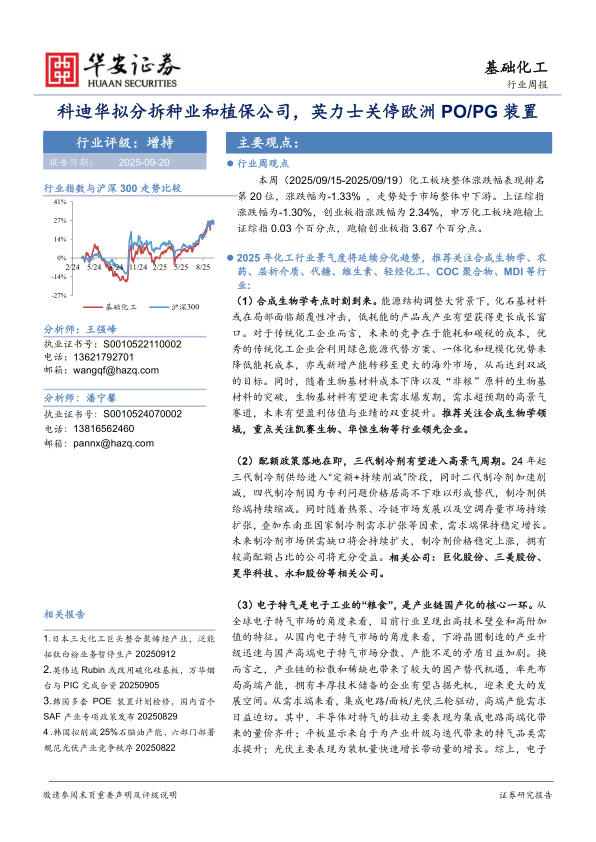

化工个股涨跌情况:凯美特气领涨,结构性机会集中于成长与政策驱动主题

化工个股涨幅前三为凯美特气(28.62%)、广东宏大(22.93%)、晶华新材(18.94%)。从所属板块看,涨幅前十的公司中,2家属于其他化学制品,2家属于改性塑料,其余分别涉及民爆制品、胶黏剂、石化、电池化学品等,主题分布较为分散,但均体现出较强的个股α属性。例如,凯美特气的强势上涨或与其在电子特气等新兴领域的布局预期相关,广东宏大则受益于民爆行业景气度提升。与之对应,嘉澳环保(-10.25%)、世龙实业(-9.41%)、红墙股份(-8.72%)跌幅居前,主要集中在其他化学制品、氯碱、氮肥等板块,显示出传统化工周期品在当前宏观环境下的利润承压与市场信心不足。

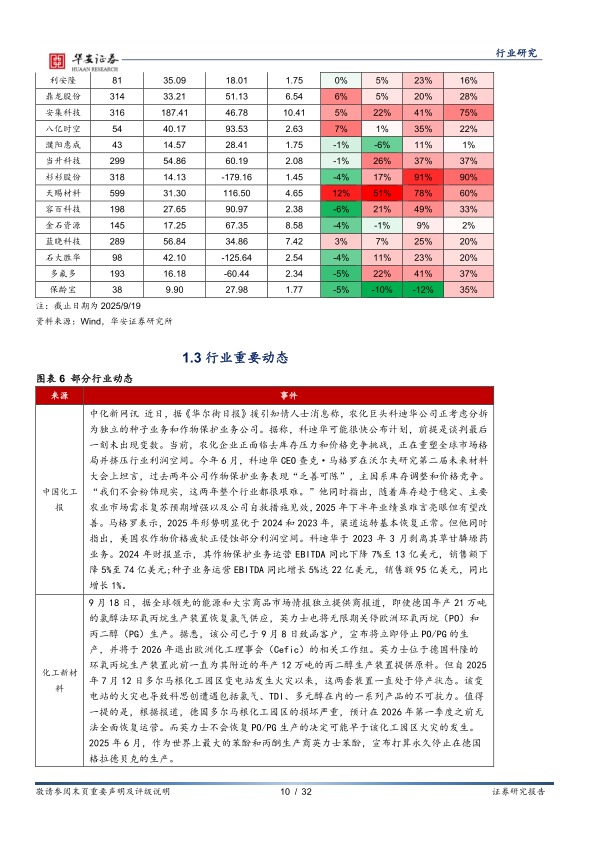

行业重要动态:科迪华拟分拆,英力士关停欧洲PO/PG,全球化工格局加速重塑

本周行业动态集中于两大事件:一是农化巨头科迪华拟分拆种业和作物保护业务,反映出全球农化行业正面临去库存压力与价格竞争挑战;二是英力士宣布无限期关停欧洲环氧丙烷(PO)和丙二醇(PG)生产,此举叠加德国多尔马根化工园区变电站火灾的持续影响,将导致欧洲PO/PG供给显著减少,对全球聚氨酯及精细化工品的供需格局产生深远影响。此外,SK Geo Centric暂停出售韩国石脑油裂解中心、澳大利亚政府投资11亿澳元发展低碳燃料工业等事件,亦反映了全球化工产业链在产能重构、绿色转型与区域竞争加剧下的多元化发展趋势。

行业产品涨跌情况:液氯价格飙升,化工品价格分化加剧

本周重点化工产品中,上涨20个,下跌29个,持平50个,市场整体观望情绪浓厚。涨幅前五的为液氯(华东)67.69%、醋酸(华东)3.26%、电石(华东含税)2.60%、丙烯酸(精酸华东)2.14%、环氧丙烷(华东)1.95%。液氯价格大幅回升主要由于前期价格过低导致的供给收缩及下游阶段性补库需求。跌幅前五为:己内酰胺(华东CPL)-1.71%、磷酸(85%工业) -1.45%、涤纶长丝FDY-1.33%、天然橡胶-1.32%、聚丙烯PP-1.32%。价差变化方面,顺酐法BDO价差周涨幅高达99.58%,涤纶短纤、双酚A价差亦显著扩大,而甲醇、黄磷、PVA等产品价差则大幅收窄,显示出不同产业链环节利润分配的剧烈波动。

行业供给侧跟踪:检修增加,供给端主动收缩迹象明显

新增检修与重启情况:13家企业新增检修,化工产品供给端阶段性收紧

据不完全统计,本周行业内主要化工产品共有162家企业产能状况受到影响,其中新增检修13家,重启7家,净检修增加6家。新增检修主要集中于丙烯(垦利石化)、丁二烯(茂名石化1#、中海壳牌)、PX(大连福佳大化)、PTA(中泰石化)、DMF(山东鲁西、贵州天福)、合成氨(6家)、磷酸一铵(云南中正)等产品。供给端的主动收缩对部分化工品价格形成支撑,尤其是近期天然橡胶、己内酰胺等产品价格下行压力较大,供给端的缩量有助于缓解库存压力。

石油石化重点行业跟踪:油价震荡,油服与天然气关注度提升

石油:国际油价震荡运行,供需博弈持续

WTI原油和布伦特原油价格周度小幅波动,WTI原油周涨幅1.40%。从库存数据看,美国原油及石油产品库存量维持高位,但出口数量有所回落。OPEC原油产量与沙特阿拉伯原油产量保持稳定,美国原油产量维持高位。当前油价在宏观需求预期偏弱与OPEC+减产博弈之间震荡,短期内难以形成趋势性方向。

天然气:价格相对平稳,关注冬季需求季节性回升的催化

NYMEX天然气期货价格与中国LNG出厂价格全国指数本周表现平稳,但进入四季度,随着供暖季的到来,预计天然气需求将季节性回升。美国液化石油气库存量处于历史高位,短期供给充足,但需关注地缘政治事件对能源供应的潜在扰动。

油服:钻机数量稳中有升,投资增速回暖迹象初现

全球钻机总数维持稳定,美国钻机数量略有下降,但全球油气开采业固定资产投资完成额累计同比小幅回暖。国内原油表观消费量保持韧性,油服板块有望受益于全球上游资本开支的缓慢回升。

基础化工重点行业追踪:聚焦景气赛道与周期性修复机会

磷肥及磷化工:价格价差分化,MAP/DAP价差震荡

磷肥方面,贵州宏福磷肥MAP与DAP价格及价差呈现出震荡特征,整体处于历史中低位。黄磷价格及价差近期有所回落,周跌幅为-1.22%。磷酸铁价格维持稳定,反映出磷酸铁锂产业链的供需相对平衡。当前磷化工板块价格中枢下移,需关注下游农业及新能源需求的实际复苏节奏。

聚氨酯:MDI仍处利润可观区间,寡头格局支撑行业底部

聚合MDI与纯MDI价格维持底部区间震荡,但当前单吨利润依旧可观。环氧丙烷价格周涨幅为1.95%,硬泡聚醚、己二酸等产品价格波动较小。万华化学凭借其在MDI领域的绝对产能优势(全球产能占比领先),有望在行业底部周期中实现穿越。伴随着欧洲产能的持续退出(如英力士关停PO装置),全球聚氨酯供给格局趋于优化,为未来价格回升提供支撑。

氟化工:制冷剂处于政策落地观察期,价格高位震荡

制冷剂R32、R125、R134a、R22价格及价差本周表现平稳,市场等待三代制冷剂配额政策的进一步落地执行。当前制冷剂价格处于历史中高位区间,随着配额政策进入“定额+持续削减”阶段,供需缺口有望扩大,有利于头部企业业绩弹性释放。氢氟酸、萤石等上游原料价格维持稳定,六氟磷酸锂价格低位徘徊,行业整体处于底部盘整阶段。

煤化工:甲醇价差大幅收窄,合成氨检修增多支撑局部价格

甲醇价差本周跌幅达31.55%,主要受制于原料煤炭成本高企与下游需求疲弱的双重挤压。气头尿素价格及价差维持震荡,煤头硝酸铵价差偏弱。炭黑价格走势平稳,乙二醇MEG价格周度下跌1.04%。本周合成氨新增检修6家,供给端阶段性收缩对局部价格形成支撑,但长期看,煤化工行业仍面临产能过剩与成本高企的压力。

化纤:涤纶产业链价差改善,粘胶、氨纶需求偏弱

PTA价差本周跌幅达-9.35%,反映出上游PX与PTA环节利润的收缩。涤纶短纤价差周涨幅为21.63%,涤纶长丝FDY价格小幅下跌,显示出不同纤维品种间的利润分化。氨纶40D、粘胶短纤/长丝价格及价差整体偏弱,下游纺织服装需求复苏力度不足仍是主要制约因素。

农药:草甘膦价差震荡,关注科迪华分拆带来的行业格局变化

草甘膦价格及与甘氨酸价差本周表现平稳,草铵膦、百草枯价格维持弱势。本报告提及科迪华拟分拆种业和植保业务,这一事件可能导致全球农化行业竞争格局重塑,对国内农药企业的出口定价、渠道竞争等方面产生深远影响。长期看,农化行业的去库存周期接近尾声,需求端有望在2025年下半年逐步恢复。

氯碱:液氯价格大幅回升,烧碱与PVC价差出现改善

液氯华东价格单周大幅上涨67.69%,主要受益于前期价格过低导致的供给缩量与下游阶段性补库共振。烧碱价格及价差维持稳定,电石法PVC价差周涨幅为7.99%,显示出盈利改善迹象。纯碱方面,氨碱法与联碱法价差均处于历史低位,行业亏损面扩大,后续关注供给出清进度。

橡塑:PE/PP价格震荡,天然橡胶与顺丁橡胶价格承压

聚乙烯(PE)、聚丙烯(PP)价格维持震荡格局。天然橡胶周跌幅-1.32%,价格仍处历史中低位区间(24.05%分位)。顺丁橡胶与丁苯橡胶价格亦偏弱运行,需求端受制于汽车轮胎等下游行业开工率恢复不及预期。POE价格近期相对坚挺,国产替代进程值得关注。

硅化工:有机硅DMC价差低位运行,金属硅价格底部震荡

有机硅DMC价格及价差处于历史极低分位(0.41%),反映出行业产能过剩与需求不足的矛盾。金属硅价格持续底部震荡,工业硅、107胶价格亦维持弱势。硅化工行业仍处于底部磨底阶段,等待下游新能源、建筑等领域的实质性需求回暖。

钛白粉:价格价差历史低位,供给格局有望改善

钛白粉价格及价差处于历史中低位(分别处于30.77%与11.79%分位),行业盈利承压。钛精矿价格维持高位,对钛白粉成本形成支撑。随着行业内产能整合推进及下游涂料、塑料等需求的逐步复苏,钛白粉行业有望迎来盈利修复。

总结

本报告通过对化工板块本周市场表现、行业动态、价格数据及供给侧变化的系统分析,揭示了当前化工行业“整体偏弱、局部活跃、结构分化”的核心特征。具体而言:

第一,市场层面,板块整体下行,个股α重于行业β。 化工板块周涨幅-1.33%,跑输大盘,仅民爆制品、改性塑料等少数细分板块逆势上涨,显示板块性机会有限。个股层面,凯美特气等具备新兴赛道布局或独立基本面故事的公司表现亮眼,而嘉澳环保等传统周期股跌幅明显,印证了在宏观承压背景下,市场更倾向于关注具备成长性或政策催化明确的结构性机会。

第二,产业层面,七大推荐赛道具备中长期逻辑,供需格局优化为关键驱动力。 报告重点推荐的合成生物学、三代制冷剂、电子特气、轻烃化工、COC聚合物、钾肥、MDI七个方向,均基于明确的产业逻辑。例如,三代制冷剂处于“配额政策落地+供给持续削减+需求稳定增长”的确定性窗口期;轻烃化工契合碳中和趋势下的低碳要求,是烯烃行业不可逆的变革方向;电子特气则受益于国产替代的急迫性与下游半导体/面板/光伏三重增长驱动。这些赛道具备从周期底部穿越至景气周期的潜力。

第三,价格与利润层面,多数产品处于历史底部,价差波动反映产业链利润分配差异。 当前环氧丙烷(0.68%分位)、电石法PVC(1.22%)、二甲基环硅氧烷(0.41%)等产品价格处于历史极低位置,向下空间有限,向上弹性较大。价差变化方面,顺酐法BDO(+99.58%)与甲醇(-31.55%)的巨大反差,凸显出不同产业链环节利润分配的剧烈波动性,也暗示了部分细分领域存在阶段性投资机会。

第四,风险层面,需关注政策、技术、贸易与宏观经济的多重不确定性。 报告明确指出,投投资者需密切关注政策扰动(如碳排放政策、配额政策执行)、技术快速扩散可能带来的竞争格局变化、全球知识产权与贸易争端、油价大幅下跌、经济下行等系统性风险。这些因素是影响化工行业景气度修复节奏的关键变量。

综合来看,当前化工行业处于周期性底部与结构性机遇并存的阶段。建议投资者在高度不确定的市场环境中,聚焦具备明确成长逻辑、高壁垒、契合国家战略发展方向的优质赛道,同时紧密跟踪供需格局变化与产品价格信号,以在行业分化中把握结构性投资机会。

微信扫一扫-立即使用

微信扫一扫-立即使用