中心思想

政策与渠道双重压力下,中药板块业绩承压,OTC龙头展现韧性

本报告核心观点认为,2025年上半年中药板块整体业绩承压,收入同比下滑5.45%,主要受政策端集采降价、药店终端消费低迷以及院内医保支付改革三重压力拖累。尽管归母净利润同比微增0.13%,显示企业通过提质增效缓解了部分压力,但行业整体仍处于发展模式转型的阵痛期。报告强调,板块内部业绩分化明显,OTC(非处方药)领域龙头企业凭借品牌护城河展现出较强的业绩韧性,而中小企业在渠道库存和需求放缓下面临更大挑战。

投资聚焦:品牌OTC龙头与创新中药企业

基于当前行业格局,报告建议投资者重点关注两类企业:一是拥有强大品牌力和成本控制能力的OTC龙头企业,其品牌护城河可有效对冲政策压力;二是在创新中药领域取得突破的企业。展望下半年,随着渠道库存逐步出清、中成药成本下行趋势延续及低基数效应,板块收入和利润有望温和向好。报告维持行业“强于大市”评级,同时提示终端需求不振、政策波动及去库存周期延长等风险。

主要内容

1 医药板块行情回顾:中药板块表现相对落后

1.1 行业整体表现:医药生物跑赢沪深300,中药板块涨幅居末

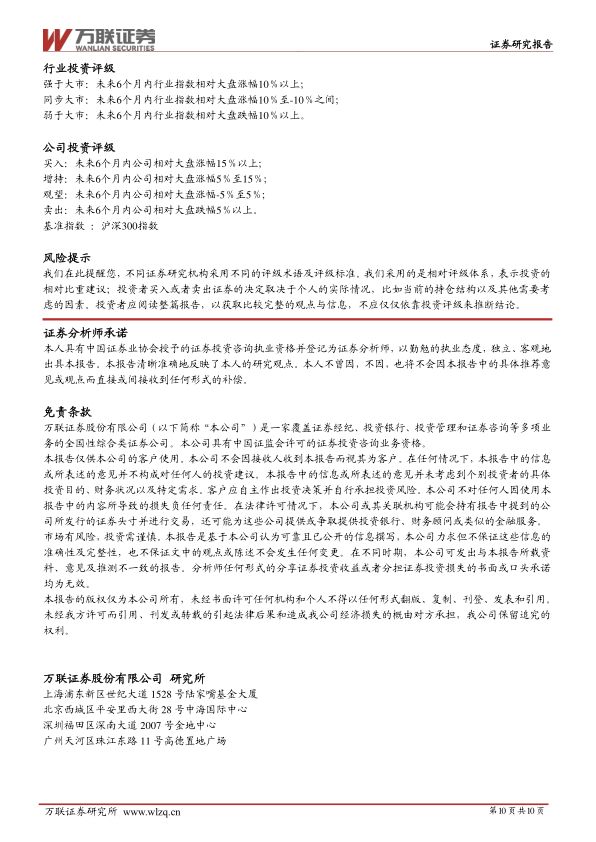

年初至2025年8月31日,沪深300指数上涨14.28%,医药生物(申万)指数涨幅25.50%,跑赢沪深300指数11.22个百分点,在31个申万一级行业中排名第9。在医药板块内部涨跌分化明显,医疗服务(+43.70%)和化学制药(+43.20%)涨幅领先,而中药Ⅱ(申万)指数仅上涨3.14%,在6个二级子行业中排名末位。

1.2 三级子行业对比:中药Ⅲ涨幅垫底,个股分化显著

在医药板块13个申万三级子行业中,中药Ⅲ(申万)指数涨幅为3.14%,排名倒数第二,仅优于医药流通(+2.59%)和血液制品(-2.59%)。个股层面,69家上市公司中50家股价上涨,其中天目药业和振东制药涨幅超100%,行业平均涨幅为3.14%,但整体涨幅显著落后于医疗研发外包(+62.37%)和化学制剂(+44.61%)等高景气赛道。

2 医药板块业绩回顾:各子行业业绩分化加剧

2.1 收入端:医疗服务独木难支,多数板块负增长

2025年上半年,医药板块6个二级子行业中仅医疗服务板块实现收入正增长,其余板块均出现收入下滑,其中生物制品降幅最大。从三级子行业看,13个行业中有7个实现收入正增长,医疗研发外包、其他生物制品、医疗耗材等板块表现较好,而疫苗和体外诊断子板块收入降幅较大,显示行业整体景气度较低。

2.2 利润端:医疗服务与医药商业利润高增,生物制品承压

归母净利润方面,医疗服务板块实现高增速,医药商业板块次之,其余板块表现较差。生物制品板块利润降幅最大。三级子行业中,医疗研发外包(+63.82%)和其他生物制品(+51.47%)实现高增长,而疫苗、体外诊断、医疗设备、血制品等板块利润降幅较大,反映出行业内部盈利能力的显著分化。

3 中药板块业绩承压,上市公司业绩分化

3.1 整体业绩:收入下滑5.45%,利润微增,毛利率企稳

2025年上半年,中药板块整体收入同比减少5.45%,归母净利润同比增长0.13%。盈利能力方面,板块整体毛利率从2024年的41.70%小幅提升至41.93%,净利率从8.11%大幅提升至13.17%,销售费用率从21.92%下降至20.22%。归母净利润和净利率的环比提升主要得益于企业提质增效和成本控制,但收入下滑反映出渠道端的实质性压力。

3.2 业绩承压驱动因素:政策降价、渠道低迷、成本高企

报告指出,中药板块业绩承压主要受政策、市场和成本三重因素影响。政策端,各省份联盟集采品种扩容导致中药品种价格下降,直接拖累收入和毛利率水平。市场端,药店渠道因消费低迷等因素销售下滑,院内市场因医保支付改革导致高毛利产品需求减弱,两类渠道销售减少共同拖累收入水平。成本端压力则持续影响企业盈利能力。

3.3 个股层面:分化明显,OTC龙头企业具备品牌护城河

中药板块69家上市公司中,仅23家(约33%)实现收入正增长,30家(约43%)实现归母净利润正增长。其中,天目药业、特一药业收入增速超50%,盘龙药业、广誉远等7家公司增速超10%。利润端表现更为分化,特一药业、沃华医药等9家公司归母净利润翻倍。整体看,OTC领域龙头企业凭借品牌护城河表现出较强的业绩韧性,而中小企业在药店和院内渠道承压环境下面临渠道库存和需求减弱的双重压力。

4 投资建议:关注品牌OTC龙头与创新中药突破企业

报告建议,在医保改革背景下,中药行业正经历发展模式转型的阵痛期,未来多元化渠道、高品牌力和高临床价值是关键。长期看,政策引导行业走向高质量和规范化发展。具体投资方向包括:拥有强大品牌护城河的OTC龙头企业,其品牌力可对冲政策压力、成本控制能力强;产业链一体化的企业;以及在创新中药上取得突破的企业。预计下半年在渠道库存逐步出清、中成药成本下行趋势延续、叠加低基数效应下,收入和利润有望温和向好。

5 风险提示

报告提示三大风险因素:终端需求不振风险,若消费持续低迷将影响中药产品销售;政策波动的风险,集采政策扩面降价可能持续压缩利润空间;去库存周期延长风险,渠道库存压力可能延缓业绩修复节奏。

总结

报告认为,2025年上半年中药板块整体业绩承压,收入同比减少5.45%,主要受各省份联盟集采品种扩容导致的价格下降、药店终端消费低迷以及院内医保支付改革压制高毛利产品需求等三方面因素影响。尽管归母净利润同比微增0.13%且净利率环比提升,显示企业通过控费增效取得一定成效,但板块内部业绩分化显著:OTC领域龙头企业凭借品牌护城河和渠道控制力展现出较强的业绩韧性,而中小企业在渠道库存和需求放缓下承压更重。在股价表现上,中药板块指数仅上涨3.14%,在医药细分行业中排名靠后,进一步印证了基本面的疲弱。报告建议投资者关注拥有强大品牌力的OTC龙头和创新中药突破企业,并预计下半年在渠道出清、成本下行及低基数效应下行业将温和修复,同时需警惕需求不振、政策波动和去库存周期延长等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用