中心思想

化工市场分化加剧,关注结构性机会与防御性资产

本周基础化工市场呈现出显著的分化格局。从价格数据来看,液氯(周涨幅866.67%)、硝酸(12.90%)、PTA(4.62%)等品种涨幅居前,而合成氨(-8.06%)、棉短绒(-6.76%)、丁酮(-5.78%)等品种跌幅较大,显示出行业供需格局的剧烈波动。国际油价受美国关税政策反复、美俄就俄乌停火谈判等宏观事件影响,呈震荡走势,布伦特原油收于67.73美元/桶(周涨2.85%),WTI原油收于63.66美元/桶(周涨1.37%)。在此背景下,行业整体仍处弱势,各细分子行业业绩涨跌不一。核心观点建议投资者关注进口替代、纯内需、高股息等防御性方向,并重点把握草甘膦、化肥等有望进入景气周期的子行业机会。

油价中枢预期企稳,内循环与高股息成为配置核心逻辑

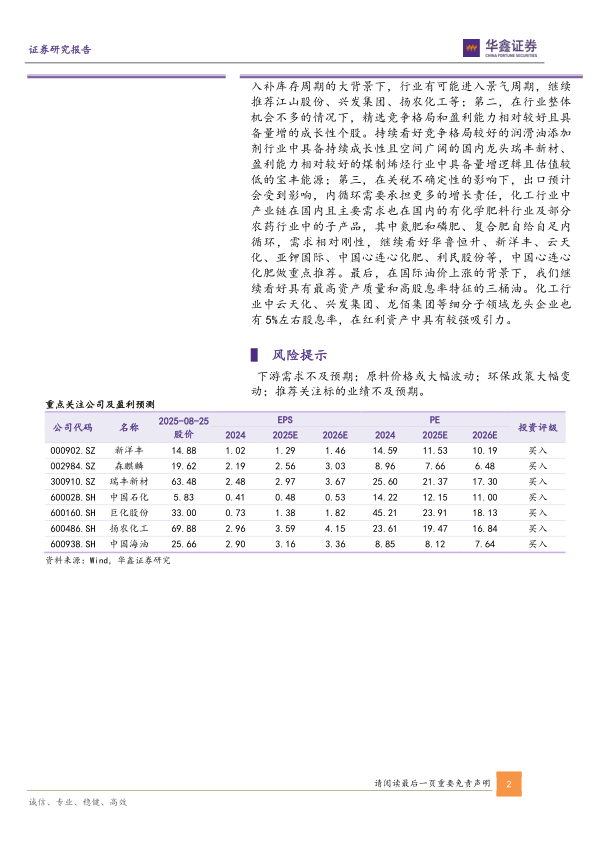

基于当前国际局势的不确定性,报告预计2025年国际油价中枢将维持在65-70美元/桶区间。对油价企稳的预期叠加高股息特征,使得中国石化、中国石油、中国海油等“三桶油”具备较高的配置价值。同时,考虑到关税不确定性对出口的影响,内循环需承担更多增长责任,产业链与需求均在国内的化学肥料行业(氮肥、磷肥、复合肥)需求相对刚性,推荐华鲁恒升、新洋丰、云天化等。此外,草甘膦行业库存持续下降、价格近期开始上涨,在海外补库存周期背景下,行业有望进入景气周期,推荐江山股份、兴发集团、扬农化工等。

主要内容

1、化工行业投资建议

行业跟踪:油价震荡与下游博弈主导短期行情

本周行业跟踪覆盖12个主要领域:

- 国际油价:美俄谈判与关税再起导致油价反复震荡,布伦特和WTI分别上涨2.85%和1.37%。预计下周低位震荡,需关注俄乌谈判与欧佩克增产执行。

- 汽柴油:山东地炼汽油均价7748元/吨(周跌0.86%),柴油均价6560元/吨(周跌0.71%),汽油需求季节性走弱,柴油需求预期较强。

- 丙烷:市场均价4539元/吨(周跌0.05%),低供支撑下横盘整理,下旬港口到船增加或带来弱势。

- 炼焦煤:参考价1206元/吨(周涨1.43%),下游焦钢博弈,煤矿库存低位,价格涨跌均存,预计波动幅度在20元/吨以内。

- 聚乙烯:LLDPE均价7392元/吨(周涨0.56%),先跌后涨,需求逐步好转,预计高位整理。

- 聚丙烯粉料:弱势下行后低位补涨,供应紧张缓解,但下游恢复缓慢,预计下周稳中趋弱。

- PTA:华东周均价4691.43元/吨(周涨0.26%),装置检修供应缩量,供需偏好,预计下周震荡偏好。

- 涤纶长丝:POY均价6785元/吨(周涨50元/吨),库存合理,成本支撑强,预计偏暖整理。

- 尿素:均价1761元/吨(周涨0.80%),出口政策预期扰动,供需宽松未改,预计震荡偏弱。

- 复合肥:3*15氯基均价2520元/吨(持平),僵持博弈,预计下周平稳。

- 聚合MDI:均价15500元/吨(周跌1.27%),需求疲软,供方拉涨,预计缓跌趋稳。

- TDI:均价15426元/吨(周跌3.59%),弱势下滑,新疆装置重启利空,预计震荡。

- 磷矿石:30%品位均价1020元/吨(持平),交投清淡,供应偏紧,需求有待释放。

- EVA:均价10549元/吨(周涨0.67%),供应偏紧强势推涨,预计偏强震荡。

- 纯碱:重质纯碱均价1333元/吨(周跌),交投欠佳,供需矛盾明显,预计偏弱。

- 钛白粉:十余家企业发函宣涨500-800元/吨,成本高企,但需求未全面复苏,等待“金九银十”兑现。

- 制冷剂R134a:主流报价51000元/吨,高位上探,配额支撑,看涨情绪浓厚。

- 制冷剂R32:主流报价59000-60000元/吨,偏强整理,供应偏紧,预计延续高位。

个股跟踪:业绩分化,成长与防御并存

个股跟踪覆盖万华化学(业绩承压,聚氨酯毛利率下降,但新材料布局推进)、博源化工(纯碱价格低迷拖累业绩,阿拉善天然碱二期预计年底试车)、凯美特气(扭亏为盈,销量扩张叠加费用管控,电子特气打开空间)、新洋丰(磷复肥稳健增长,新型肥料占比提升,产业链一体化巩固成本优势)。整体呈现业绩分化,但龙头公司通过量增、成本优势、多元化布局展现韧性。

华鑫化工投资组合

月度投资组合包含桐昆股份(20%权重)、中国海油(20%)、中国石化(20%)、巨化股份(20%)、振华股份(20%),截至报告日组合超额收益率5.69%。

2、硝酸、硫酸等涨幅居前,合成氨、丁酮等跌幅较大

本周涨幅前十品种:液氯(866.67%)、硝酸(12.90%)、PTA(4.62%)、硫磺(3.57%)、硫酸(3.41%)、尿素(2.96%)、环氧氯丙烷(2.70%)、DMF(2.45%)、涤纶工业丝(2.35%)、涤纶短纤(2.17%)。跌幅前十品种:合成氨(-8.06%)、棉短绒(-6.76%)、丁酮(-5.78%)、VCM(-5.36%)、DMC(-4.35%)、精氨酸(-3.92%)、TDI(-3.54%)、二甲醚(-2.94%)、煤焦油(-2.47%)、醋酸乙烯(-2.31%)。

3、重点覆盖化工产品价格走势

报告通过63张图表详细展示了原油、石脑油、柴油、纯碱、烧碱、液氯、苯类、甲醇、醋酸、MDI、TDI、尿素、复合肥、合成氨、硝酸、PTA、涤纶、锦纶、橡胶、制冷剂等核心品种的价格与价差走势。总体来看,多数产品价格处于历史中低位区间,部分品种(如尿素、纯碱)承压明显,而制冷剂、钛白粉等受政策或成本支撑表现偏强。

4、风险提示

报告提示四大风险:(1)下游需求不及预期;(2)原料价格或大幅波动;(3)环保政策大幅变动;(4)推荐关注标的业绩不及预期。

总结

本报告基于最新周度数据,对基础化工行业进行了全面梳理与分析。核心结论包括:第一,市场层面,硝酸、硫酸等涨幅居前,合成氨、丁酮跌幅较大,产品价格分化显著,液氯因价格基数极低出现异常涨幅。第二,宏观层面,美国关税政策重启与俄乌停火谈判交织,导致国际油价反复震荡,预计油价中枢65-70美元/桶。第三,行业基本面,产能扩张周期叠加需求偏弱,中报业绩整体弱势,但草甘膦、化肥、润滑油添加剂等子行业显现出景气改善或竞争格局优势,成为结构性亮点。第四,投资策略上,建议聚焦三条主线:一是受益于海外补库存的草甘膦行业;二是内循环需求刚性的化肥及部分农药;三是高股息、高资产质量的三桶油及部分股息率约5%的化工龙头(如云天化、兴发集团、龙佰集团)。第五,重点推荐标的新洋丰、瑞丰新材、中国石化、中国海油、巨化股份、扬农化工等,并提示下游需求、原料价格、环保政策及业绩兑现等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用