中心思想

宏观扰动与结构性机会并存,化工行业聚焦内需与高股息

本报告的核心观点认为,当前化工行业面临伊以冲突缓和、美国关税政策反复等宏观不确定性,导致国际油价区间震荡。在此背景下,行业整体弱势运行,但结构性机会显著,建议重点关注三大方向:一是具备周期底部反转特征的草甘膦行业;二是受益于关税不确定性、需求刚性的纯内需行业(如化肥);三是具有高股息防御属性的能源化工龙头(如“三桶油”)。同时,本周TDI、合成氨等产品价格领涨,而阿特拉津、天然气等跌幅较大,反映了市场在弱需求下的分化与局部反弹。

行业弱复苏下的投资策略:精选成长、防御与景气周期

报告明确指出,化工行业整体业绩表现仍处于弱势,主要受过去两年产能扩张与需求偏弱的双重影响。投资策略需转向精细化:一方面,精选竞争格局良好、具备量增逻辑的成长性个股(如润滑油添加剂龙头、煤制烯烃龙头);另一方面,重视高股息红利资产与进口替代、纯内需方向,以应对市场波动。本周华鑫化工投资组合小幅下跌,但行业面临超6%的负超额收益,显示精选个股的重要性。

主要内容

1、化工行业投资建议:静待关税明朗化,布局内需与景气拐点

行业跟踪:国际油价窄幅下跌,化工品价格分化明显

本周(截至7月25日),布伦特原油报68.44美元/桶(周跌1.21%),WTI原油报65.16美元/桶(周跌3.24%)。主因市场等待关税政策明朗化,地缘局势不明朗对市场造成短期扰动。从化工品价格看,TDI(+14.96%)、甲基环硅氧烷(+11.61%)、合成氨(+8.75%)等涨幅居前;而阿特拉津(-14.73%)、天然气(-12.87%)、盐酸(-5.71%)等跌幅较大。各子行业表现涨跌不一,润滑油添加剂等行业超预期。

投资方向:重点推荐草甘膦、化肥、高股息资产

基于当前市场环境,报告提出四大具体投资建议:

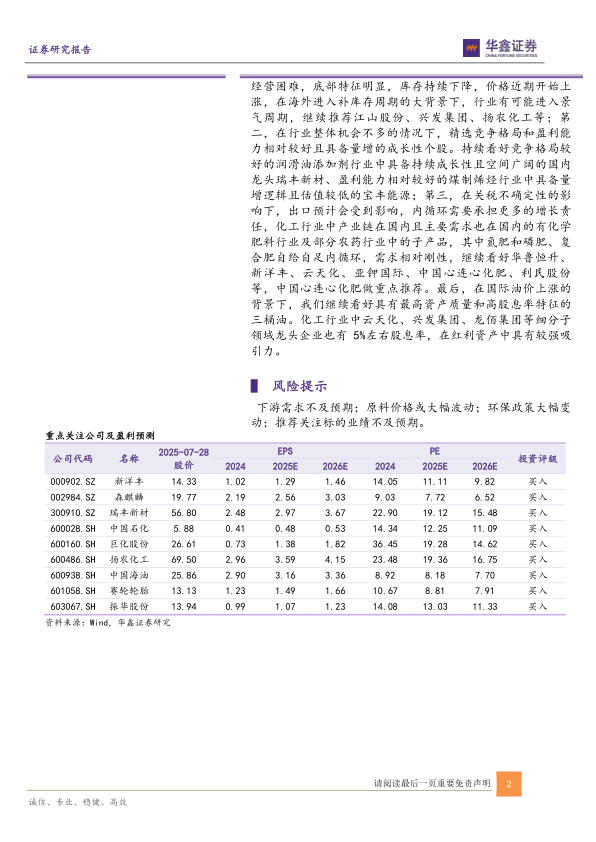

- 草甘膦行业:目前经营困难、底部特征明显,库存持续下降,价格近期开始上涨。海外进入补库存周期,行业有可能进入景气周期。推荐江山股份、兴发集团、扬农化工。

- 成长性个股:精选竞争格局较好且具备量增逻辑的公司。看好润滑油添加剂龙头瑞丰新材、煤制烯烃龙头宝丰能源。

- 纯内需方向:在关税不确定性影响下,出口受限,内循环需求增加。重点推荐需求刚性的化学肥料行业,如华鲁恒升、新洋丰、云天化、亚钾国际、中国心连心化肥,其中中国心连心化肥是重点推荐标的。

- 高股息资产:看好具有最高资产质量和高股息率特征的“三桶油”(中国石化、中国石油、中国海油)。云天化、兴发集团、龙佰集团等也具备5%左右股息率。

个股跟踪:聚焦高分红与产能释放标的

报告跟踪了松井股份、宝丰能源、梅花生物、兴欣新材等公司。其中,宝丰能源2024年业绩同比增长12.16%,聚烯烃产销高增是主要增量来源,公司高分红(股息率5.04%)彰显投资性价比;梅花生物2024年营收下降9.69%,但财务费用率下降,股息率提升至5.95%。

2、价格异动:TDI、合成氨等涨幅居前,阿特拉津、天然气等跌幅较大

本周TDI(华东)价格报15750元/吨,周涨幅达14.96%,月涨幅更是高达41.26%,表现亮眼。此外,甲基环硅氧烷(DMC)、合成氨、工业及电池级碳酸锂、百草枯、PVC、焦炭及煤焦油等产品周涨幅均在4.5%以上。跌幅方面,阿特拉津领跌,周跌幅14.73%;天然气(NYMEX期货)跌12.87%;盐酸、DMF、二氯甲烷等跌幅超过5%。价格异动反映出市场供需矛盾加剧,部分产品已出现阶段性反弹。

3、重点覆盖化工产品价格走势

报告详细追踪了原油、石脑油、纯碱、烧碱、苯类、聚氨酯、化肥、塑料、化纤及制冷剂等关键产品的价格走势。总体呈现窄幅震荡格局,其中制冷剂R32市场强势运行,价格已攀升至5.5万元/吨,受供给端刚性约束与下游空调需求驱动。而纯碱市场在宏观利好带动下周初调涨浓郁,实单交投仍以谨慎为主。

总结

整体来看,本周基础化工行业在宏观不确定性与需求偏弱的双重压制下,整体维持弱势运行,但部分产品(如TDI、合成氨)已出现明显反弹,显示出结构性机会。国际油价在68-70美元/桶的中枢区间震荡,关税政策走向是影响市场情绪与需求预期的核心变量。

从投资策略看,报告明确建议投资者在行业整体弱复苏的背景下,放弃“撒网式”投资,转而聚焦可穿越周期的结构性方向:一是关注草甘膦、化肥等景气有望反转或需求刚性的内需品种;二是寻找竞争格局良好、具备成长性(如量增逻辑)的细分龙头;三是配置以“三桶油”为代表的高股息资产,作为防御性底仓。本周华鑫化工投资组合收益率为-0.25%,跑输沪深300指数6.83%,这进一步印证了当前环境下选股难度增加,精选个股与方向的重要性凸显。风险提示方面,报告强调下游需求不及预期、原料价格大幅波动、环保政策变动及推荐标的业绩不及预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用