中心思想

供需分化加剧,地缘政治驱动油价上行

本周化工市场呈现显著分化:环氧氯丙烷(11.43%)、(磷酸)五氧化二磷(9.29%)等涨幅居前,而液氯(-34.78%)、天然橡胶(-4.89%)等跌幅较大。核心驱动来自美国制裁俄罗斯“影子舰队”导致国际油价快速上行,布伦特原油涨至69.67美元/桶(+1.80%),WTI原油67.33美元/桶(+3.33%)。行业整体仍处于产能扩张周期与需求偏弱的弱势格局,但部分子行业(如润滑油、草甘膦)表现超预期。

投资主线聚焦进口替代、纯内需与高股息

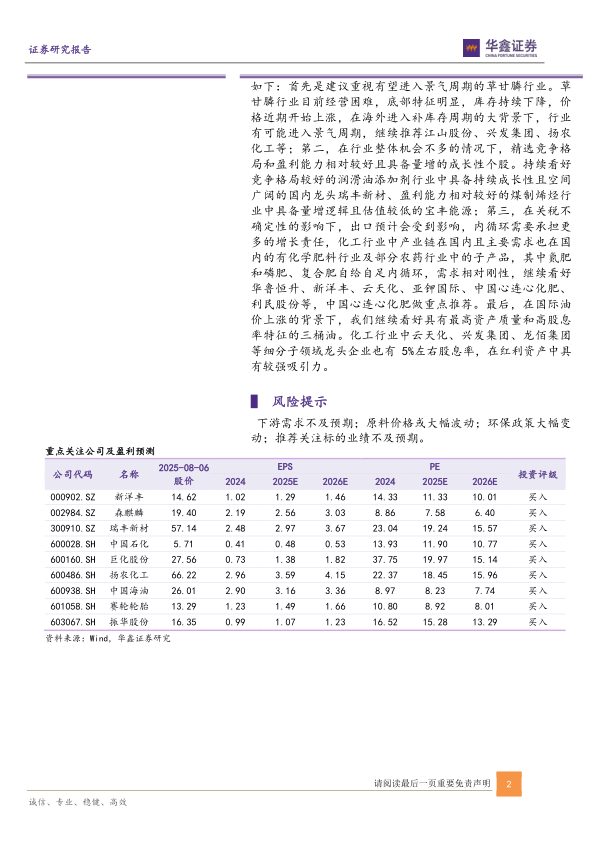

报告建议关注三大方向:一是景气度底部反转的草甘膦行业(江山股份、兴发集团、扬农化工等),受益于海外补库存周期;二是纯内需的化肥行业(氮肥、磷肥、复合肥),需求刚性且自给自足,看好华鲁恒升、新洋丰、云天化等;三是高股息资产,重点推荐中国石化、中国石油、中国海油,以及股息率约5%的云天化、兴发集团、龙佰集团等。

主要内容

1、化工行业投资建议

行业跟踪:本周国际油价大幅上涨,地炼汽柴油涨幅受限(汽油+0.53%,柴油+0.85%);丙烷市场稳中下行(-0.49%);炼焦煤价格涨幅收窄(+5.04%);聚乙烯震荡小涨(+0.6%),聚丙烯粉料下行(-0.35%);PTA偏暖震荡(+1.60%),涤纶长丝上涨(POY+2.5%);尿素震荡下行(-1.78%),复合肥僵持;MDI先稳再涨,TDI跌后上涨;磷矿石波动有限(30%品位1020元/吨);EVA供应宽松(均价10450元/吨);纯碱维稳(轻质+5.63%,重质+3.77%);钛白粉弱势维稳(均价13450元/吨);制冷剂R134a探涨(50000元/吨),R32强势(55000元/吨)。

个股跟踪:松井股份(2024年营收+26.9%,高端电子与汽车涂料双驱动);宝丰能源(聚烯烃产销高增,2024年归母净利润+12.16%,股息率5.04%);梅花生物(主营产品降价但净利润仍达27.40亿元,股息率5.95%);兴欣新材(受降价影响营收-25.72%,募投项目推进)。

华鑫化工投资组合:月度组合包括桐昆股份(20%)、中国海油(20%)、中国石化(20%)、巨化股份(20%)、振华股份(20%),月度收益率1.84%,超额收益0.36%。

2、环氧氯丙烷、(磷酸)五氧化二磷等涨幅居前,液氯、天然橡胶等跌幅较大

本周涨幅前十产品:环氧氯丙烷(+11.43%)、(磷酸)五氧化二磷85%(+9.29%)、焦炭(+9.13%)、合成氨(+9.09%)、五氧化二磷折纯(+8.76%)、挂牌纯MDI(+7.32%)、软泡聚醚(+7.19%)、轻质纯碱(+5.88%)、国际汽油(+5.18%)、环氧丙烷(+4.64%)。

本周跌幅前十产品:液氯(-34.78%)、天然橡胶SMR20(-4.89%)、醋酸乙烯(-4.24%)、尿素小颗粒(-3.72%)、原盐海盐(-3.70%)、丁二烯(-3.09%)、BDO散水(-2.96%)、赖氨酸98.5%(-2.60%)、顺丁橡胶(-2.49%)、DMF(-2.42%)。

3、重点覆盖化工产品价格走势

报告通过63张图表展示了原油、石脑油、基础化工品(纯碱、液氯、PTA、尿素、MDI、TDI、制冷剂等)及下游产品的价格走势。原油端,WTI与布伦特价格均呈现震荡上行趋势;化工品中,纯碱、MDI、制冷剂等价格出现阶段性反弹,但多数产品仍处于低位。具体走势参考图表7-63。

4、风险提示

(1)下游需求不及预期;(2)原料价格或大幅波动;(3)环保政策大幅变动;(4)推荐关注标的业绩不及预期。

总结

本报告从价格波动、行业跟踪、投资建议三个维度全面分析了2025年8月初基础化工行业的市场状态。核心结论:国际油价因地缘政治事件走强,化工品价格分化明显,行业整体仍受产能过剩与需求疲软压制。投资策略聚焦景气度反转的草甘膦、内需刚性的化肥及高股息资产(三桶油、部分龙头)。重点推荐公司包括新洋丰、瑞丰新材、中国石化、巨化股份、中国海油等,盈利预测显示2025-2026年PE多处于低位,具备配置价值。风险需关注下游需求、原料价格及政策变动的不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用