化工行业周报:市场分化加剧,油价波动与供给扰动主导行情

中心思想

市场整体呈现“涨少跌多”格局,结构性分化特征显著

本报告基于对2025年9月1日至9月7日期间化工市场数据的系统跟踪与分析,核心观点可归纳如下:本周化工市场整体呈现“涨少跌多”的分化格局。在跟踪的100个化工品种中,仅有29个品种价格上涨,而39个品种价格下跌,32个品种价格持平。从月度维度看,46%的产品月均价环比上涨,42%的产品月均价环比下跌,市场情绪整体偏谨慎,但结构性机会依然存在。

国际油价承压下行,天然气与醋酸价格逆势走强

国际油价本周显著下跌,WTI原油期货价格收于61.87美元/桶,周跌幅达3.34%;布伦特原油期货收于65.50美元/桶,周跌幅3.85%。宏观层面多重因素施压:美国8月私营部门就业仅增加5.4万,低于预期;同时,EIA数据显示美国石油需求总量日均较前一周减少96.2万桶,需求端疲软迹象明显。与此同时,NYMEX天然气价格逆势上涨,周涨幅1.67%,均价涨幅在跟踪品种中居首;醋酸受装置检修支撑,价格实现年内阶段性反弹。供给端变化成为短期价格波动的主要驱动力,但需求端的疲软制约了价格上行动能。

投资建议聚焦四大主线,中长期关注“反内卷”与自主可控

报告提出九月份应重点关注四大方向:一是“反内卷”对供给端的影响,二是自主可控背景下的电子材料公司,三是低估值行业龙头,四是分红派息政策稳健的能源企业。中长期投资主线建议围绕油气开采、新材料(电子材料、新能源材料、吸附分离材料)以及政策受益的氟化工、维生素、轮胎等子行业展开。截至9月7日,SW基础化工市盈率(TTM剔除负值)为25.10倍,处于历史74.71%分位数,估值水平处于历史中高位。

主要内容

一、本周化工行业投资观点

行业基础数据:价格涨跌分化,供给端是核心变量

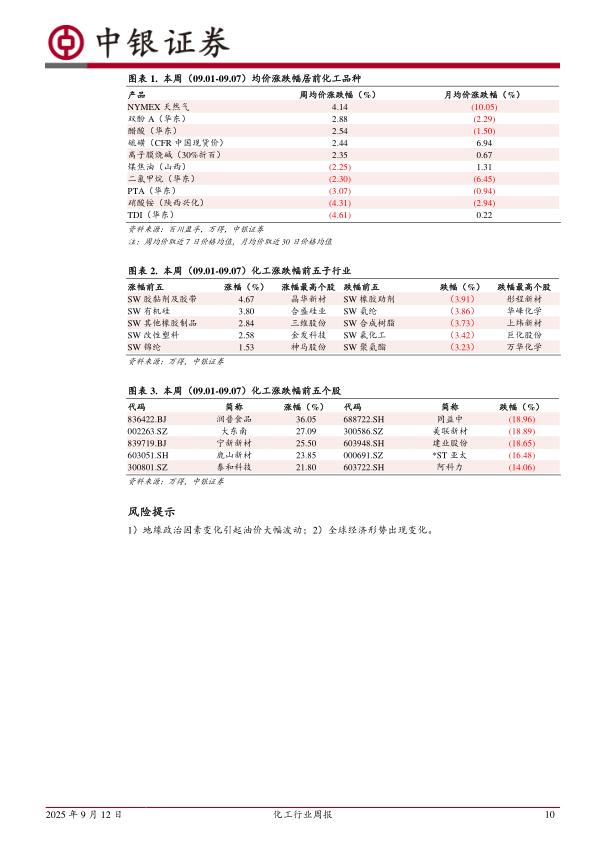

报告跟踪的100个化工品种价格数据显示,周均价涨幅居前的品种包括NYMEX天然气(+4.14%)、双酚A(+2.88%)、醋酸(+2.54%)、硫磺(+2.44%)和离子膜烧碱(+2.35%)。周均价跌幅居前的品种分别是TDI(-4.61%)、硝酸铵(-4.31%)、PTA(-3.07%)、二氯甲烷(-2.30%)和煤焦油(-2.25%)。这一数据清晰地反映出供给端变化(如装置检修、新产能投放)对短期价格形成主导影响,而需求端整体疲软限制了价格上涨空间。

投资建议:估值处于历史中高位,中长期主线明确

截至9月7日,SW基础化工市盈率(TTM剔除负值)为25.10倍,处于历史74.71%分位数;市净率为2.19倍,处于历史51.87%分位数。SW石油石化市盈率为11.93倍,处于历史28.18%分位数;市净率为1.18倍,处于历史24.04%分位数。行业整体估值处于历史中高位,但部分子行业仍具备估值吸引力。中长期投资主线聚焦三方面:第一,油气开采板块高景气度持续,能源央企分红派息政策稳健;第二,新材料领域发展空间广阔,重点关注电子材料(半导体材料、OLED材料)、新能源材料、吸附分离材料;第三,政策加持下需求有望复苏,重点关注氟化工、维生素、轮胎等高景气度子行业。

二、9月金股分析

桐昆股份:涤纶长丝量增价减,产业链一体化布局持续完善

公司2025年上半年实现营收441.58亿元,同比降低8.41%;归母净利润10.97亿元,同比增长2.93%。核心数据:上半年涤纶长丝销量595.26万吨,同比提升1.34%,但销售均价同比下降9.59%,呈现“量增价减”特征。第二季度营收环比增长27.38%,主要得益于销量环比大幅提升38.17%。布局煤矿资源,公司成功取得吐鲁番地区优质煤矿资源,储量达5亿吨,初始开采规模500万吨/年,实现油头、气头、煤头全品类覆盖。预计2025-2027年归母净利润分别为23.46/31.70/38.28亿元。

雅克科技:电子材料业务持续开拓,LNG保温板材业绩增长

公司2024年实现营收68.62亿元,同比+44.84%;归母净利润8.72亿元,同比+50.41%。电子材料板块表现突出:前驱体业务收入同比增长71.79%,已实现12寸晶圆客户端全覆盖;光刻胶业务收入同比增长17.72%,客户涵盖京东方、华星光电等头部面板厂。LNG保温绝热板材业务收入同比增长89.18%,受益于下游大型LNG运输船舶需求快速增长。预计2025-2027年归母净利润分别为11.83/15.36/19.40亿元。

三、本周关注:行业要闻与公司公告

行业要闻:海上稠油热采突破,甲醇管道输送技术获关键突破

中国海油宣布我国海上稠油热采累计产量突破500万吨,成为全球首个实现海上稠油规模化热采的国家,2025年产量已超130万吨。西北油田通过勘探开发一体化,原油日产量同比提升20%,天然气提升22%,部署的12口加密井建产率达100%。国家管网集团完成“起伏管段甲醇与汽油顺序输送环道试验”,标志着我国在复杂地形下甲醇管道输送技术实现关键突破。

公司公告:多家公司发布回购、产能及激励计划

卫星化学完成股份回购,累计回购12,078,379股,成交总金额约2.18亿元;湖北宜化20万吨/年烧碱搬迁节能改造项目投产,已满负荷生产;万华化学子公司匈牙利MDI装置恢复生产;永冠新材发布股票期权激励计划,业绩考核目标为2025年营业收入增长率不低于10%或净利润不低于1.0亿元。

四、本周行业表现及产品价格变化分析

行业基础数据:化工板块内部涨跌互现,资金呈现轮动特征

本周SW化工子行业涨跌幅数据显示,涨幅前五的子行业为胶黏剂及胶带(+4.67%)、有机硅(+3.80%)、其他橡胶制品(+2.84%)、改性塑料(+2.58%)和锦纶(+1.53%)。跌幅前五的子行业为橡胶助剂(-3.91%)、氨纶(-3.86%)、合成树脂(-3.73%)、氟化工(-3.42%)和聚氨酯(-3.23%)。这一分化格局表明,资金在不同化工子行业间呈现明显的轮动特征,部分前期涨幅较高的子行业(如氟化工、聚氨酯)出现回调,而胶黏剂、有机硅等板块获得资金关注。

重点关注:醋酸价格受检修支撑上涨,TDI因供应宽松下跌

醋酸价格上涨的核心逻辑在于供给端的收缩:华中地区主流厂家装置维持停车,新增华北地区检修装置,整体开工率下降0.76%至80.34%;而需求端表现疲软,下游8个主流产品开工均值仅60.14%。成本利润方面,醋酸实现扭亏为盈,理论平均利润约20元/吨,较上周提升176.95%。展望后市,若新疆新建装置顺利出产品,西北地区醋酸价格或面临下跌压力。

TDI价格下跌的核心驱动是新产能释放与需求“旺季不旺”:福建某大厂新建TDI二期装置(36万吨/年)已于8月投产,新疆工厂20万吨/年装置投料重启,TDI产量环比增加5.24%,整体开工率提升5.24pct至70.5%。需求方面,传统“金九”旺季表现低于预期,下游海绵企业生意一般,海外仍处消化前期库存阶段。展望后市,供应持续宽松、需求未见实质改善,预计TDI价格将继续小幅下滑。

五、风险提示:地缘政治与全球经济形势为主要不确定性

本报告明确提出了两大核心风险:一是地缘政治因素变化引起油价大幅波动,中东局势、俄乌冲突等地缘事件可能对原油供应和价格产生冲击;二是全球经济形势出现变化,若主要经济体(尤其是美国)经济增速放缓超预期,可能抑制化工品需求,进而影响行业景气度。此外,关税政策、OPEC+增产节奏也是当前市场关注的潜在风险变量。

总结

本报告通过对2025年9月1日至9月7日化工市场数据的系统性分析,揭示了当前市场的核心特征:分化与结构性机会并存。在跟踪的100个化工品种中,仅29%价格上涨,而39%价格下跌,表明市场整体情绪偏谨慎。国际油价承压下行,WTI原油周跌幅3.34%,主要受美国制造业PMI超预期改善但就业数据疲软、石油需求减少等宏观因素影响。结构性机会主要体现在供给端扰动带来的价格反弹:醋酸受装置检修支撑,价格自8月低点累计上涨3.38%,实现扭亏为盈;而TDI因新产能释放与需求疲软,价格下跌6.45%。天然气价格逆势走强,NYMEX天然气均价涨幅居首(+4.14%),反映出市场对冬季能源供应的提前定价。

投资策略层面,报告提出了九月份四大关注方向(“反内卷”影响、电子材料公司、低估值龙头、分红稳健的能源企业)和中长期三大投资主线(油气开采、新材料、政策受益子行业)。9月金股桐昆股份与雅克科技分别代表了传统化工龙头通过产业链一体化实现转型升级、以及电子材料公司受益于自主可控趋势的典型投资逻辑。估值层面,基础化工行业市盈率处于历史74.71%分位数,石油石化处于28.18%分位数,显示出行业间的估值分化。展望后市,短期应重点关注供给端变化带来的结构性机会(如醋酸、天然气),中长期则需把握“供给收缩+需求复苏+自主可控”三大逻辑下的优质标的,同时警惕地缘政治与宏观经济不确定性带来的波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用