中心思想

化工行业高位震荡,结构性机会聚焦“反内卷”与自主可控

本报告的核心观点是,在当前宏观不确定性增强与行业估值处于历史高位的背景下,基础化工行业整体呈现价格分化、高位震荡的格局。投资机会并非来自整体性行情,而是源于结构性变化。报告明确指出,应重点关注“反内卷”政策对供给端的边际改善、自主可控战略驱动的电子材料国产化进程、低估值行业龙头的防御价值以及分红稳健的能源企业。从数据看,本周跟踪的100个化工品种中,价格上涨与下跌的品种数量持平(各36个),这一现象印证了行业的分化格局。此外,SW基础化工市盈率已处历史99.50%分位,估值压力显著,进一步凸显了精选细分赛道与个股的重要性。

能源价格波动与个别品种供需失衡,成为短期市场主要扰动因素

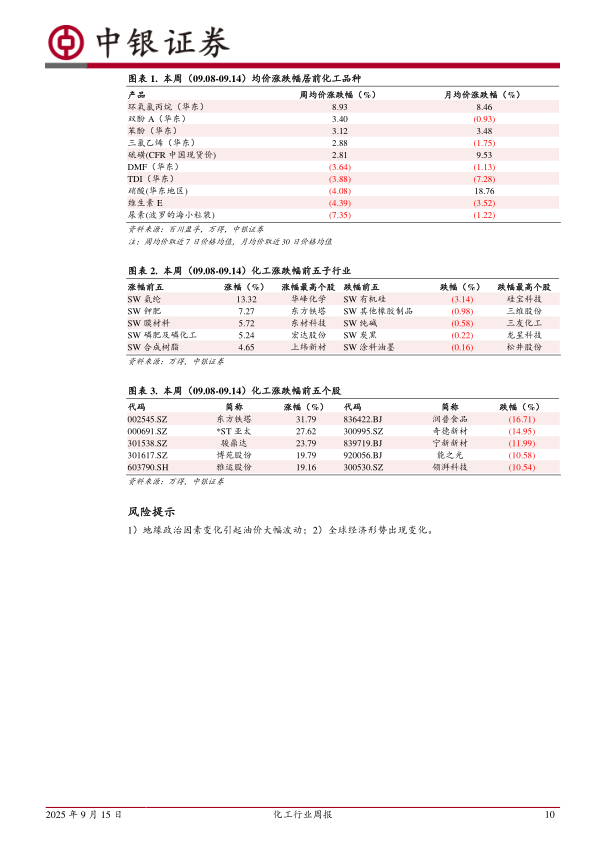

本周国际油价虽小幅反弹,但宏观压力与OPEC+增产预期仍对油价形成压制。WTI原油周涨幅仅1.33%,而美国失业率创4年新高,需求端数据疲软(石油需求总量周环比下降87.1万桶/日),显示基本面支撑不足。与此同时,尿素与三氯蔗糖价格出现显著下跌,其背后的原因值得深究:尿素方面,印度招标量低于预期(中国货源预计70-80万吨,而市场预期120-135万吨),叠加国内产量持续增加,导致供需宽松格局延续。三氯蔗糖方面,尽管厂商试图挺价,但未能达成一致,且下游食品饮料行业在中秋来临之际备货谨慎,需求回暖落空。这两个品种的下跌案例清晰地展示了,在当前市场环境下,供给端博弈与需求端验证是决定价格走势的关键因素。

主要内容

宏观与行业整体运行分析

国际油价:地缘风险与宏观压力并存,短期震荡格局难改

本周报告重点分析了国际油价的波动态势。从数据看,WTI原油期货收于62.69美元/桶,周涨幅仅1.33%;布伦特原油收于66.99美元/桶,周涨幅2.27%。供应端,EIA上调了2025-2026年全球产量预测,美国原油日均产量也环比增加7.2万桶,供给压力持续。需求端则表现疲弱,美国石油需求总量周环比减少87.1万桶,汽油需求亦大幅下降。失业率攀升至4.3%这一宏观经济指标,进一步加深了市场对需求前景的担忧。报告因此判断,油价面临关税政策与OPEC+增产的宏观压力,但地缘风险溢价(如卡塔尔多哈袭击事件)和OPEC+的潜在干预能力将为油价提供底部支撑,预计短期内油价将维持宽幅震荡格局。

主要化工品:尿素与三氯蔗糖价格下跌,揭示供需结构失衡

本周价格跌幅居前的品种包括尿素、维生素E、硝酸、TDI和DMF。其中,尿素价格下跌的核心原因在于“供需双增但预期差”。供应端,国内尿素产量环比增加0.76%,部分企业复产增量;需求端,市场此前寄予厚望的印度招标结果远低于预期,中国货源仅获70-80万吨订单,这直接打破了市场的乐观预期。尽管复合肥开工率小幅提升,但也未能完全对冲出口预期的落空,导致尿素价格承压。三氯蔗糖的下跌则更多是“挺价失败”与“需求证伪”的结合。虽厂家尝试联合挺价,但未能达成一致,且行业开工率继续提升(环比+2.7pct),而下游食品行业在中秋节前备货谨慎,需求并未如预期回暖,最终导致价格周跌幅达8.11%。

重点个股与结构性机会分析

金股标的:桐昆股份与雅克科技,代表两条核心投资主线

报告重点推荐了两个9月金股,它们分别代表了不同的投资逻辑。

桐昆股份(石油化工产业链延伸):公司2025年上半年营收同比下降8.41%,但归母净利润同比增长2.93%,体现出一定的盈利韧性。公司的核心亮点在于纵向产业链的深化布局。报告指出,公司成功取得吐鲁番地区优质煤矿资源(储量达5亿吨),实现了从“油头”向“油头、气头、煤头”的全品类覆盖。这一战略布局有助于公司降低对单一原料(原油)的依赖,熨平周期性波动,巩固其一体化成本优势。2025H1公司涤纶长丝销量虽有所增加,但价格下跌(POY均价同比-9.99%)是营收下滑的主因,凸显了终端需求疲软的压力。在此背景下,向上游资源拓展成为公司抵御风险、提升盈利能力的关键路径。

雅克科技(电子材料与新材料龙头):公司2025年上半年营收同比增长31.82%,但归母净利润仅微增0.63%,主要是受汇兑损失(同比增加5689.45万元)和研发费用大幅增长(同比+46.88%)的影响。然而,报告更关注其业务结构的高成长性。电子材料板块营收同比增长15.37%,其中前驱体材料收入同比增长超过30%,光刻胶及配套试剂合计营收增长18.98%。公司在半导体材料和显示光刻胶领域的持续布局,以及在LNG保温绝热板材业务的快速放量(营收同比+62.34%),清晰地展现了其作为受益于“自主可控”和“新材料扩产”双轮驱动的高技术公司面貌。尽管短期利润被费用侵蚀,但其营收的高速增长和核心业务的演进方向,体现了化工行业向高端、新材料领域转型的重要趋势。

总结

本报告通过对化工行业周度数据的详细分析,清晰地描绘出当前行业面临的复杂图景。总体来看,行业估值已处历史高位,但并非铁板一块,内部结构分化显著。

首先,从宏观与整体市场看, 国际油价在地缘政治与宏观经济压力下高位震荡,难以形成趋势性行情。供给端(EIA上调产量、OPEC+增产预期)与需求端(美国失业率上升、成品油需求下滑)的共同作用,导致油价波动加剧。这一背景对下游化工品的成本支撑和盈利空间产生了直接影响。

其次,从细分品种看, 价格分化是核心特征。尿素和三氯蔗糖的下跌案例表明,在供给端存在弹性的情况下,需求端的任何不及预期(如印度招标低于预期、下游备货谨慎)都会迅速导致价格回落。这提示投资者,对依赖于单一需求驱动或供给格局尚未完全出清的品种,需保持警惕。

最后,从投资策略看, 报告指出的四条主线(反内卷、自主可控、低估值龙头、稳健分红)在具体标的上得到了充分体现。桐昆股份代表了传统化工企业通过向上游资源延伸、完善产业链来增强成本优势与抗周期能力的路径;而雅克科技则代表了化工行业向高技术壁垒、高附加值的新材料和电子材料领域转型的典型范例。这两家公司的发展方向,也是当前化工行业从“规模扩张”转向“技术创新与结构优化”趋势的缩影。

风险提示:投资者仍需警惕地缘政治因素变化引起的油价大幅波动,以及全球经济形势变化对需求的潜在冲击。

微信扫一扫-立即使用

微信扫一扫-立即使用