中心思想

利润导向战略成效初显,经营质量显著提升

海康威视2025年上半年在营业收入仅增长1.48%的背景下,通过战略重心从收入规模转向利润质量,实现归母净利润同比增长11.71%至56.57亿元,经营活动现金流净额由-1.90亿元大幅改善至53.43亿元。公司毛利率保持稳定,主业产品服务毛利率同比提升2.19个百分点,表明以利润为核心的经营管理调整已取得实质性成果。

创新业务与海外市场形成双轮驱动,结构化增长特征明显

境内主业受SMBG渠道调整影响同比下滑8.33%,但境外主业同比增长6.90%,创新业务同比增长13.92%且收入占比提升至28%,主要由海康机器人和海康汽车电子拉动。创新业务凭借高成长性正逐步成为公司第二增长曲线,对冲传统安防业务周期波动,整体业务结构向更均衡、更可持续的方向演进。

主要内容

营业收入平稳增长,经营活动现金流量净额大幅改善

2025年上半年公司实现营业收入418.18亿元,同比增长1.48%;归母净利润56.57亿元,同比增长11.71%;扣非归母净利润54.89亿元,同比增长4.69%。经营活动现金流量净额达到53.43亿元,上年同期为净流出1.90亿元,现金流扭转主要得益于利润导向下的运营效率提升和回款管理加强。综合毛利率为45.19%,其中主业产品及服务毛利率48.52%,同比提升2.19个百分点;综合毛利率仅微增0.35个百分点,系毛利率相对较低的创新业务占比提升拉低所致。

PBG与EBG保持平稳,SMBG调整导致境内主业承压,境外与创新业务较快增长

境内主业营收合计178.21亿元,同比下降8.33%。分事业群看:公共服务事业群PBG实现营收55.73亿元,同比微降2.11%;企事业事业群EBG实现营收74.62亿元,同比略降0.36%;中小企业事业群SMBG实现营收40.67亿元,同比下降29.75%,主要系公司主动进行渠道去库存、压缩低毛利产品占比以及将SMBG从区域管理改为全国垂直管理所致。境外主业实现营收122.31亿元,同比增长6.90%。创新业务实现营收117.66亿元,同比增长13.92%,收入占比达28%,受国内3C产业、新能源汽车及锂电池行业拉动,海康机器人与海康汽车电子收入和净利润均实现较快增长。

以利润为中心,积极拥抱AI,提升公司运营效率

自2024年下半年起,公司全面调整战略,从更关注收入转向更关注利润,不再参与低效收入竞争。具体措施包括:持续推进组织变革与精细化管理;保持安防行业领先地位,把握AI大模型机遇推进场景数字化业务落地;加快内部数字化转型,运用AI提升运营效率;对产品线实施分类管理,使孵化产品线更加聚焦;国内及国际各业务中心均从考核收入转为考核利润。SMBG的垂直管理调整虽然短期内导致营收下滑,但有利于长期销售质量和盈利能力提升。

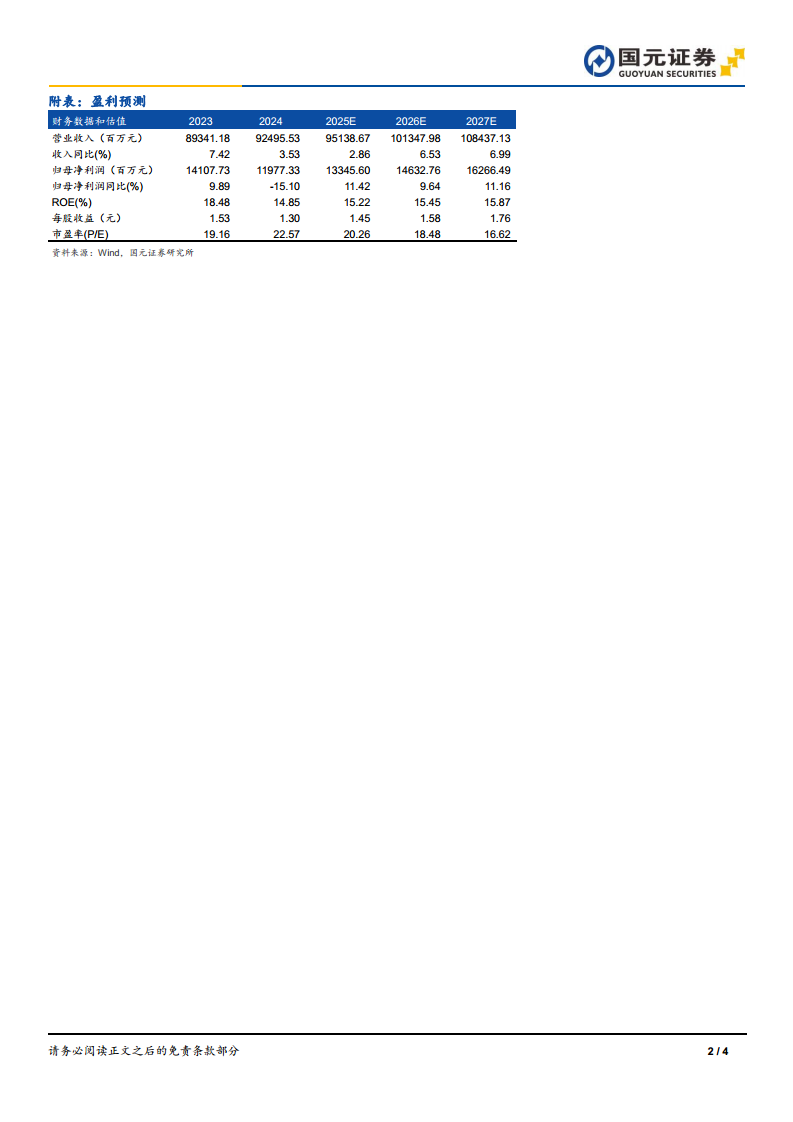

盈利预测与投资建议

基于2025年上半年经营情况,公司调整2025-2027年营业收入预测至951.39亿元、1013.48亿元、1084.37亿元;归母净利润预测至133.46亿元、146.33亿元、162.66亿元,对应EPS分别为1.45元、1.58元、1.76元,以当前股价29.28元计算,PE分别为20.26倍、18.48倍、16.62倍。考虑到行业成长空间和公司业务持续成长性,维持“买入”评级。

风险提示

公司面临国内经济转型风险、全球经济下行风险、地缘政治环境风险、技术更新换代风险、内部管理风险、客户支付能力下降导致的资金风险、法律合规风险、汇率波动风险、供应链风险、网络安全风险及知识产权风险等多方面挑战。

总结

经营质量改善与收入结构优化并进

报告期内海康威视实现了“收入增速平缓但利润显著改善”的经营成果,核心原因在于战略重心由收入规模转向利润质量。经营活动现金流净额的大幅转正验证了运营效率的提升。同时,创新业务收入占比提升至28%,成为增长主动力;境外业务亦保持稳健增长,有效对冲了境内SMBG调整带来的短期冲击。整体业务结构从传统安防单一驱动转向“海外+创新”双轮驱动,抗风险能力增强。

战略调整深化与长期成长性确认

公司主动调整SMBG渠道策略、压缩低毛利产品、将组织考核从收入转向利润,表明管理层注重长期健康发展而非短期规模扩张。同时积极拥抱AI大模型和场景数字化,为未来增长注入新动能。盈利预测模型显示2025-2027年归母净利润复合增长率约11%,当前估值处于合理区间,维持“买入”评级,但需关注宏观经济及地缘政治等外部风险。

微信扫一扫-立即使用

微信扫一扫-立即使用