中心思想

P&C行业基本面健康,但投资价值稀缺,子行业展望分化

本报告核心观点认为,财产与意外险(P&C)行业基本面相对健康,但除了个人险板块外,市场整体情绪乐观,投资者预期较高,估值水平并不诱人。从长期基本面看,最看好保险经纪人,但其估值过高;商业险基本面良好,但通胀和侵权诉讼构成潜在逆风,股票估值合理;个人险短期业绩疲弱,但预计2022年后期利润将改善,市场对车险公司情绪过于悲观;再保险则持续看空。具体来看:(1)经纪人有机增长强劲,但速度将放缓,估值偏高;(2)商业险定价坚挺,但通胀和法院重开可能损害利润率;(3)个人险短期受二手车价格上涨和监管阻力影响,但价格上调将推动利润回升;(4)再保险面临结构性逆风,定价涨势放缓,长期回报平庸。

估值已充分反映,个人险和部分标的仍具吸引力

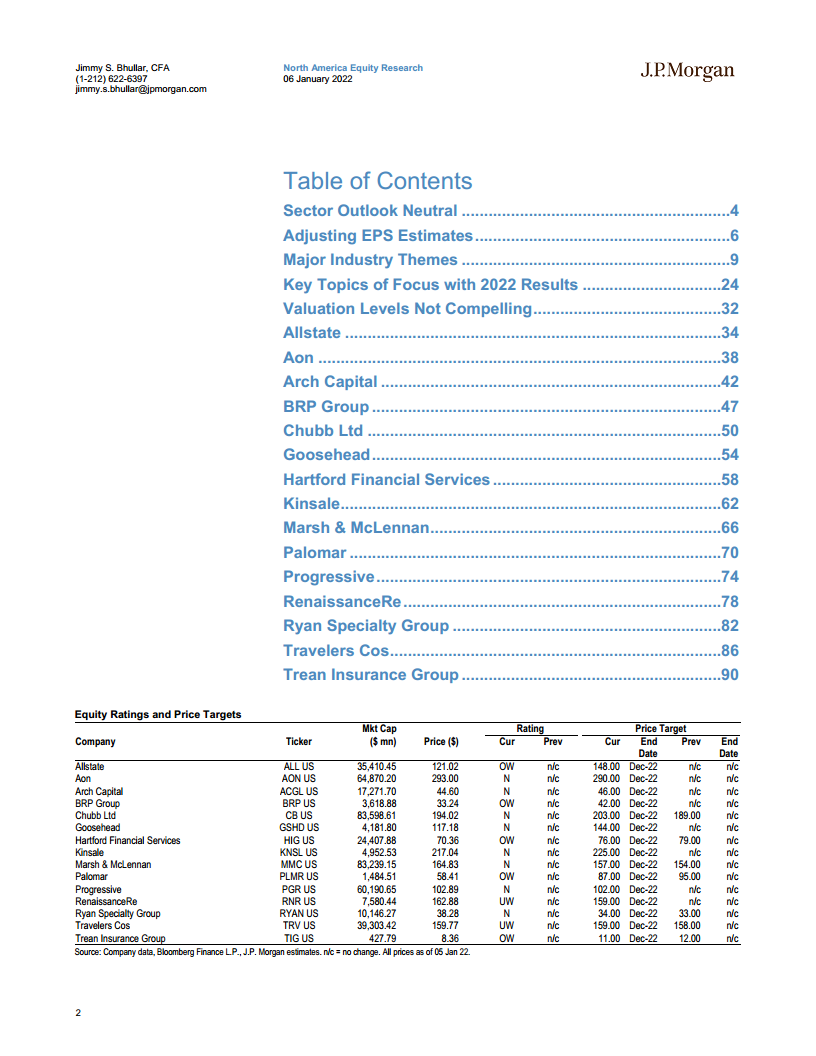

当前P&C承保人指数市净率1.4倍,市盈率14倍,均高于历史均值(1.1倍和12倍),整体估值已不低。但个人险板块因市场预期过于悲观,估值处于历史低位,如Allstate(ALL)市盈率仅10.3倍,市净率1.4倍,存在重估机会;再保险板块RenaissanceRe(RNR)市盈率约10.4倍,但共识预期过于乐观,建议做空。报告调整了EPS预测:上调ALL、ACGL等因巨灾损失低于预期和替代投资收益强劲;下调CB(因童子军和解)、HIG(COVID理赔)、PGR(车险利润压缩)等。整体看好ALL(长期)和HIG(经营改善+估值折扣),看空RNR,偏好CB(多空配对中做多CB、做空TRV)。

主要内容

行业展望中性(Sector Outlook Neutral)

报告维持P&C行业长期基本面积极,但风险回报不具吸引力。最看好经纪商板块,预计有机增长强劲,但增长将放缓且估值高;商业险长期向好,但通胀和法院重开可能拖累承保利润,估值偏高;个人险短期疲弱但2022年将改善,加上负面情绪和2021年大幅跑输,使该板块具有吸引力;再保险长期负面,结构性逆风阻碍价格持续走硬。最佳交易思路:做多ALL(个人险利润改善、PIF增长、估值低),做空RNR(再保险长期逆风、价格涨势放缓、共识过于乐观);配对交易:做多CB、做空TRV(CB聚焦大客户和全球业务,优于TRV);做多ACGL、做空RNR(ACGL的按揭保险业务提供缓冲);看好小盘股PLMR(巨灾损失掩盖了承保改善)和TIG(增长快于同行,情绪过度负面)。

调整EPS估计(Adjusting EPS Estimates)

报告调整了P&C承保人和大型经纪商的EPS预测。主要变化:(1)4Q21巨灾损失较低(中数十亿美元,远低于4Q20的180亿),上调了ACGL、ALL、CB、HIG、PGR、RNR、TRV的EPS;(2)替代投资收益在4Q21温和,但1Q22强劲(因股市滞后效应),提升了ALL、CB、HIG、TRV;(3)定价强劲和经济复苏支持经纪商和商业险/再保险的有机增长,上调了AON、MMC、RYAN、ACGL、RNR、TRV的有机物增长预测;(4)个人车险损失持续偏高,下调了ALL、PGR、TRV的利润假设;(5)股价上涨降低了股票回购的增厚效应,部分抵消了上述利好。与市场共识比较:4Q21 EPS高于共识的有ACGL、ALL、RNR(巨灾假设较低),低于共识的有HIG(COVID理赔)、CB(童子军和解)、BRP(并购收入确认时点)。2022年EPS多数低于共识(尤其ACGL、CB、RNR),但高于共识的为ALL和PGR(个人险利润改善预期)。

主要行业主题(Major Industry Themes)

经纪人——P&C市场最佳定位板块

P&C经纪业务结构上优于保险承保:轻资本、无精算或信用风险、现金流即期产生。尽管长期看好多,但预计2022年有机增长将放缓(2021年高个位数增长,2022年因基数效应和定价提振减弱而减速)。规模效益推动利润率扩张,但2022年扩张速度将减缓(受收入增长放缓和差旅费用恢复影响)。并购持续活跃,但大型交易因监管受阻(如Aon-Willis失败),中小型交易仍将频繁。

个人险——短期挑战,长期乐观

短期车险赔付严重性飙升(二手车价格、人工和零部件成本上涨)将压制利润率,但长期看好因负债期限短、承保结果波动小、定价周期短(6个月),能产生更高ROE。预计4Q21和2022年大部分时间个人车险利润率疲弱,但2022年1季度前后触底改善。房主险也面临损失成本上升,但幅度小于车险,定价上调阻力较小。加州监管机构未批准涨价是一个风险点。

商业险——定价强劲与经济复苏是积极因素

商业险定价维持硬市(CIAB数据显示3Q21均价上涨约8%),但预计2022年涨势将放缓(除工人赔偿险价格已转负)。工人赔偿险是主要拖累。通胀和法院重开是主要担忧,巨灾风险被系统性低估(尤其对再保险影响更大)。预计商业险定价保持坚挺但逐渐放缓,物业险涨幅高于责任险,大客户涨幅高于中小客户。CB在产品组合和资本实力上受益最大。

再保险——短期定价利好,长期观点负面

再保险价格自2017/2018年回升,但2021年涨幅低于预期(因行业资本充足和额外容量进入)。短期高价将推动保费增长和利润率改善,但预计2023年进入软市初期。长期结构性逆风包括:资本形成容易、替代资本(ILS、对冲基金)涌入、再保险风险被视为低相关资产类别的吸引力。回报率将围绕成本线波动,长期平庸。

准备金充足,但有利贡献将减弱

P&C准备金总体充足,预计2022年有利准备金释放约30-40亿美元(低于2021年的50亿和2020年的80亿)。法院重开和通胀(尤其建筑材料)是准备金充足性的主要风险。商业车险、产品责任险等险种仍有不利发展。COVID相关准备金的释放可能在2022年下半年开始。

资产负债表健康

P&C保险公司资产负债表强劲,资本充足,能承受通胀和经济不确定性。投资组合中高风险资产(股票、另类投资)集中在ALL、CB、PGR。杠杆率低(投资/权益约3倍,低于寿险的一半)。大多数公司有充足灵活性进行股票回购和分红。

低利率抑制投资收益

新货币收益率在4Q21上升约30-40个基点,但仍低于组合收益率。预计收益率需再上升60-70个基点才能完全抵消对组合收益率的拖累。替代投资收益(私募股权、对冲基金)短期波动:4Q21温和,1Q22强劲(因股市滞后效应)。利率上升对账面价值有负面影响(债券市值下降),但带有一次性特征。

并购:经纪商活跃,承保人较少

预计经纪商并购活跃(尤其中小型),承保人(尤其商业险)大型交易较少。个人险领域,大型竞争对手(ALL和PGR)间整合可能性低,但中小型交易持续(如ALL收购National General)。再保险领域若价格软化,并购可能增加。Aon-Willis交易失败降低了大型经纪商整合的可能性。

2022年业绩关注重点(Key Topics of Focus with 2022 Results)

巨灾损失:4Q21相对温和

预计4Q21行业巨灾损失约50亿美元(远低于4Q20的180亿),主要来自12月初的Quad-state龙卷风和科罗拉多山火。ALL和PGR公布的数据低于初始预期。但长期看,巨灾频率和严重性增加(人口密度、经济发展、气候变化)是趋势。

经纪业务:增长强劲但2022年放缓

预计4Q21有机增长健康,但2022年将因基数效应和定价提振减弱而减速。利润扩张持续但幅度减小。关注管理层的有机增长和利润率指引。

个人险:定价与损失成本是关键

个人车险利润率短期疲弱,但预计1Q22触底改善。二手车价格是关键驱动因素。监管阻力(加州未批准涨价)是风险。价格上调需6-12个月才能完全体现。房主险涨价阻力较小。

商业险:结果健康,定价评论积极

预计商业险核心利润率改善(剔除巨灾和准备金释放),保费增长中高个位数。工人赔偿险是例外(价格持平,不利发展)。定价涨势将放缓,通胀和诉讼是关注点。管理层评论预计乐观。

再保险价格:上涨,但持续硬化可能性低

2021年巨灾损失(冬季风暴Uri、Bernd洪水、飓风Ida)将支持短期定价,但长期负面。预计2022年价格涨幅进一步放缓,2023年可能进入软市初期。关注管理层关于定价和资本部署的评论。

COVID损失:理赔已减少,但准备金释放可能在2022年末

保险公司已发生COVID相关理赔(旅游、活动取消、工人赔偿、营业中断等),但营业中断诉讼大多判保险公司胜诉,尾部风险降低。预计2022年可能释放部分COVID准备金。HIG因服务小企业市场面临较多诉讼。

估值水平不具吸引力(Valuation Levels Not Compelling)

P&C板块整体市净率1.4倍(历史1.1倍),市盈率14倍(历史12倍),处于历史区间的上沿。但相对大盘的折价略高于历史。大经纪商市盈率25倍,接近峰值(历史均值17倍),估值过高。个人险和再保险估值相对合理。报告使用加权平均法计算目标价:账面价值(50%权重)、剔除AOCI的账面价值(20%)、市盈率(30%)。对承保人基于长期ROE和特许权实力设定目标倍数。对经纪商基于调整后EPS和有机增长。

总结

本报告对2022年P&C保险行业进行全面展望,核心结论是基本面健康但价值稀缺,建议投资者关注子行业分化:经纪人板块长期最优但估值过高,商业险定价坚挺但潜在逆风较多,个人险短期困境但蕴含机会(ALL为首选),再保险长期结构性问题突出(建议做空RNR)。报告调整了覆盖公司的EPS预测,上调了ALL、ACGL等因巨灾损失低于预期和替代投资收益,下调了PGR、TRV等因车险利润压缩。估值方面,整体板块已不便宜,但个人险和部分小盘股(如PLMR、TIG)仍具吸引力。报告给出明确交易建议:做多ALL、做空RNR、配对做多CB/做空TRV、做多ACGL/做空RNR。核心风险包括通胀持续、法院重开导致诉讼成本上升、再保险价格涨势放缓以及COVID相关不确定性。投资者应关注定价趋势、损失趋势和并购活动。

微信扫一扫-立即使用

微信扫一扫-立即使用