中心思想

2022年12月市场表现与基金策略

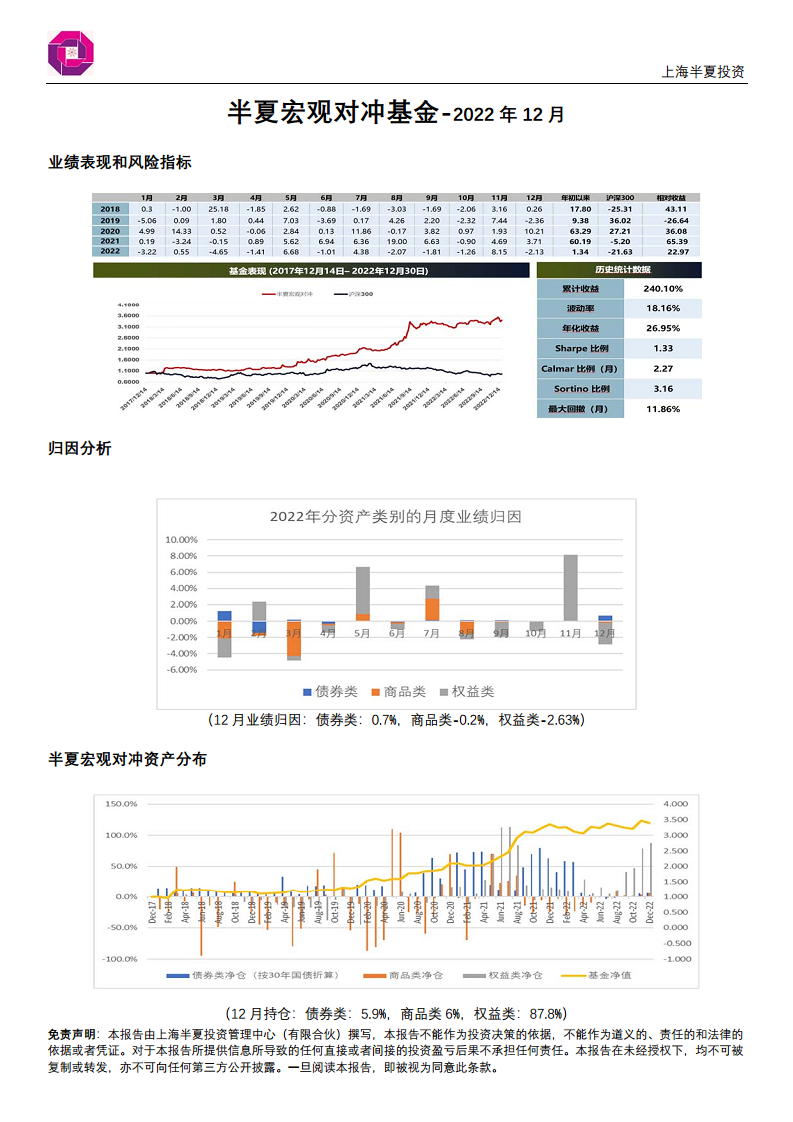

2022年12月,中国市场受疫情政策急速调整影响,国内A股(特别是创业板和中证500)因投资者情绪和交易员身体不适而显著下跌,成交量萎缩。相比之下,香港股市因海外投资者基于其他国家经验提前布局而表现良好。半夏宏观对冲基金在此背景下,权益类持仓(主要挂钩中证500)出现小幅回撤,但通过前期抄底两年期国债期货获得正收益0.7%,有效对冲了部分权益类亏损2.63%,商品类亏损0.2%,展现了宏观对冲策略的韧性。

中国经济复苏路径与投资展望

展望未来,报告认为A股市场可能已走过最低点,站在新一轮长期牛市的起点,风险偏好修复已基本完成。然而,中国经济的复苏将是温和的,与海外国家存在显著差异,居民高杠杆、房地产市场调整、失业率上升以及财政刺激方式的不同,使得简单预期消费强劲复苏存在问题。因此,消费股和银行股可能面临不及预期的现实和业绩调整。股票市场后续将呈现温和的震荡重心上移,而非单边牛市。

主要内容

2022年12月业绩与资产配置

半夏宏观对冲基金在2022年12月的业绩归因显示,债券类贡献了0.7%的正收益,商品类录得-0.2%的亏损,权益类则亏损了-2.63%。截至12月末,基金的资产分布中,权益类持仓占比高达87.8%,债券类占比5.9%,商品类占比6%。

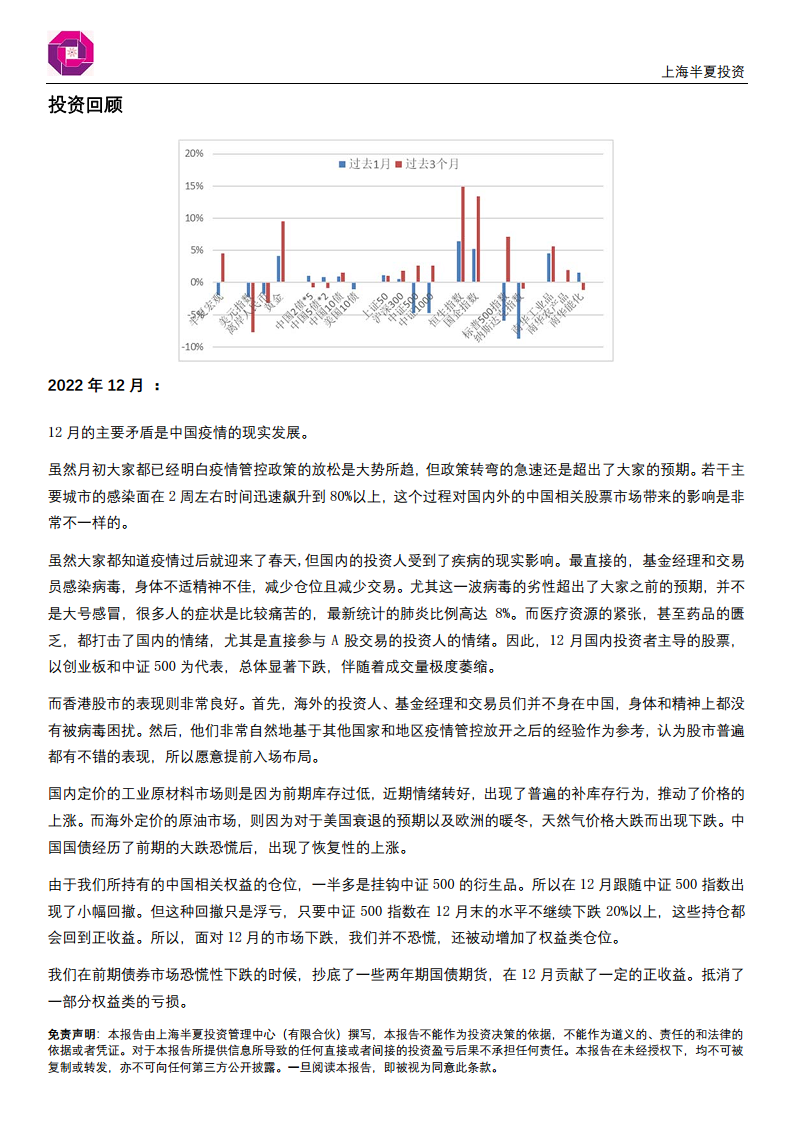

投资回顾:疫情冲击下的市场分化

2022年12月,中国疫情政策的急速转变成为市场主要矛盾。国内感染面在两周内迅速飙升至80%以上,对国内外的中国相关股票市场产生了截然不同的影响。

国内A股市场承压

国内投资者受到疾病的现实影响,基金经理和交易员因身体不适而减少仓位和交易。病毒的劣性超出预期,肺炎比例高达8%,医疗资源紧张和药品匮乏进一步打击了国内情绪。因此,以创业板和中证500为代表的国内投资者主导的股票显著下跌,并伴随着成交量极度萎缩。

香港市场表现强劲

与A股形成对比的是,香港股市表现非常良好。海外投资者、基金经理和交易员未受中国疫情困扰,他们基于其他国家和地区疫情管控放开后的经验,认为股市普遍会有不错的表现,从而提前入场布局。

商品与债券市场动态

国内定价的工业原材料市场因前期库存过低和近期情绪转好,出现了普遍的补库存行为,推动了价格上涨。而海外定价的原油市场则因对美国衰退的预期以及欧洲暖冬导致天然气价格大跌而出现下跌。中国国债在经历了前期的恐慌性下跌后,出现了恢复性的上涨。

基金应对策略

基金所持有的中国相关权益仓位中,一半以上挂钩中证500衍生品,因此在12月跟随中证500指数出现了小幅回撤。然而,基金管理层认为这种回撤只是浮亏,只要中证500指数在12月末的水平不继续下跌20%以上,这些持仓都将回到正收益,因此并未恐慌,反而被动增加了权益类仓位。此外,基金在前期债券市场恐慌性下跌时抄底了一些两年期国债期货,在12月贡献了一定的正收益,有效抵消了部分权益类的亏损。

市场展望与投资计划:温和复苏与结构性挑战

从中期看,报告维持此前判断:A股市场很有可能已经走过了最低点,站在新一轮长期牛市的起点。第一步的风险偏好修复已基本完成,第二步的经济和盈利企稳回升尚需等待一段时间。

港股与A股估值趋同

尽管疫情快速扩散和病情恶劣超出预期,但市场走势基本符合判断,A股进入震荡状态。港股的短期表现略超预期,外资基于海外经验,认为放开的交易高度确定,情绪高昂。然而,鉴于港股过去一个月的上涨和A股的明显调整,估值差距已显著收窄,报告认为港股总体性价比与A股相比已不具备明显优势,后续两者表现不会再有显著差异。

中国经济复苏的独特性

报告强调,简单参考海外经验预期中国的消费强劲复苏可能存在问题,因为中国与美国及其他海外国家在以下方面存在极大不同:

- 居民杠杆: 中国在过去10多年经历了人类经济史上主要国家中最快速的居民加杠杆,居民杠杆处于高位;而美国则经历了10多年的居民部门去杠杆,居民杠杆处于低位。

- 居民资产负债表与信心: 中国居民的资产负债表因房地产市场调整和房价下跌而受到创伤,信心受到打击;而美国的房价过去3年大幅上涨。

- 失业率与收入增速: 中国本轮失业率显著上升,居民收入增速下行;而海外国家总体普遍因劳动力紧张带动居民收入增速上升。

- 财政刺激方式: 中国的财政刺激主要体现在基建上,不直接增加居民收入;而海外的财政刺激大部分是直接给居民发钱,增加了居民可支配收入。

行业具体分析与风险提示

基于上述差异,报告认为简单参考海外经验预期中国消费强劲复苏显然有问题,消费股后续很可能面临不及预期的现实和股价的停滞与调整。至于银行股,过去一年的持续降息对息差的影响,在今年年初的按揭贷款利率重新定价后会集中体现,再加上贷款结构的恶化,银行的息差和业绩很有可能会低于市场预期。

宏观经济与利率展望

向后展望,居民部门进入大的去杠杆周期,消费的复苏将是非常温和的。即便地产销售有所恢复,房价企稳反弹,房地产企业也需要1-2年时间来修复自身资产负债表后才会重新融资和扩张。基建在去年的高基数下上升幅度有限,出口可能面临一定的温和收缩。总而言之,经济的复苏将是温和的,很可能低于政府合意的水平,融资需求也可能低于金融监管部门合意的水平。因此,利率并没有太多的向上压力,可能总体比较平稳,尤其上半年,应该并没有太多上行压力。股票后续一段时间的上涨,应该会是温和的震荡重心上移,并不会是一波流的单边牛市。

总结

2022年12月,中国市场在疫情政策急速调整下呈现分化,A股受国内情绪和交易活动影响显著下跌,而港股则因海外投资者乐观情绪表现强劲。半夏宏观对冲基金通过债券类资产的对冲收益,部分抵消了权益类资产的回撤,展现了其宏观对冲策略的有效性。展望2023年,报告认为A股已度过低点,但经济复苏将是温和且具有中国特色的,与海外经验存在显著差异。居民高杠杆、房地产市场调整等因素将制约消费和银行等行业的表现,市场将呈现温和震荡上移的态势,而非单边牛市。投资者需警惕简单套用海外经验,并关注中国经济结构性挑战带来的影响。

微信扫一扫-立即使用

微信扫一扫-立即使用