中心思想

核心观点概述

摩根大通已将Community Health (CYH) 的2年期信用违约互换 (CDS) 从其美国高收益及杠杆贷款分析师重点关注名单 (AFL) 中移除。此举是由于该CDS已成功达到并超越了摩根大通设定的目标价位,从最初的18.75点收紧至4.5点。尽管2年期CDS可能继续收紧,但报告指出短期内缺乏进一步显著上行的催化剂。

投资建议与风险提示

摩根大通重申对CYH发行人的“增持”评级,对5.625% 1L 2027年期票据维持“中性”评级,并对其他结构性产品维持“增持”评级。同时,维持对2年期CDS的“卖出(多头风险)”建议,以及对1年、3年、4年和5年期CDS的“中性”评级。报告也提示了潜在风险,包括缺乏增量资产出售、近期自由现金流生成能力受限、需求环境疲软以及监管/立法发展带来的不利影响。

主要内容

Community Health (CYH) 2年期CDS评估与调整

从分析师重点关注名单中移除的背景与数据

摩根大通于2025年5月21日发布报告,宣布将Community Health (CYH) 的2年期信用违约互换 (CDS) 从其美国高收益及杠杆贷款分析师重点关注名单 (AFL) 中移除。此项决策的依据是该CDS已成功达到并超越了摩根大通此前设定的目标价位。具体数据显示,在AFL发布时(约4月中旬),CYH 2年期CDS的报价为18.75点。摩根大通当时设定的目标价位为13.5点。然而,截至报告发布,该CDS已大幅收紧至4.5点,这不仅达到了目标,更显示出其信用状况的显著改善,远超市场预期。这一数据变化是移除其出AFL的核心驱动因素,反映了市场对Community Health短期信用风险认知的积极转变。

2年期CDS的未来展望与风险考量

尽管2年期CDS已实现显著收紧,摩根大通仍维持对其“多头风险”(Long-Risk)的建议。在CDS语境下,“多头风险”通常意味着预期信用利差将进一步收窄,即信用状况持续改善。然而,报告也审慎指出,短期内缺乏新的、强有力的催化剂来推动该CDS进一步大幅上行。这意味着虽然长期趋势可能依然积极,但投资者不应期待在近期内出现与此前类似的快速、显著的信用利差收紧。这一判断平衡了已实现的收益与未来的增长潜力,为投资者提供了更为现实的预期。

整体发行人及其他债券结构评级

发行人及特定债券的评级重申与调整

摩根大通在本次报告中重申了对Community Health (CYH) 发行人的“增持”(Overweight)评级。这一评级表明摩根大通对公司整体信用健康状况持有积极看法,并预计其表现将优于相关指数、行业或基准。对于5.625% 1L 2027年期票据,评级维持“中性”(Neutral),这意味着预计其表现将与市场平均水平保持一致。此外,对于公司其他结构性产品,摩根大通也维持了“增持”评级,暗示这些产品具有跑赢市场的潜力。

CDS产品评级与覆盖范围变化

除了对2年期CDS的“卖出(多头风险)”建议外,摩根大通还维持了对CYH 1年、3年、4年和5年期CDS的“中性”评级。这表明对于这些期限的信用风险,摩根大通认为其表现将与市场基准持平。值得注意的是,由于2027年期优先留置权票据和无抵押票据近期已被赎回,摩根大通已正式终止对这些特定票据的覆盖。这一行动反映了市场动态和公司资本结构的变化,确保研究覆盖的及时性和相关性。

关键风险因素分析

报告强调了可能对Community Health信用状况构成挑战的潜在风险。这些风险包括:首先,缺乏增量资产出售可能限制公司改善流动性或进行去杠杆化的能力;其次,公司在近期内可能无法产生足够的自由现金流,这直接影响其偿债能力和财务灵活性;第三,需求环境的持续疲软可能对公司的运营收入和盈利能力造成持续压力;最后,来自监管和立法发展的不利影响,例如医疗政策变化或新的合规要求,可能改变医疗保健行业的运营环境,增加公司的运营成本或限制其业务扩张。这些风险因素的综合考量,是摩根大通在给出评级和建议时不可或缺的一部分。

信用研究评级体系与披露

摩根大通信用研究方法论

摩根大通的信用研究采用一套严谨的债券层面评级系统,该系统将估值(相对价值)与对证券的基本面观点相结合。其核心在于对发行人基本面信用状况的深入分析,包括公司的潜在信用趋势、整体信用健康度以及其按时偿还债务的能力。分析师在评估时会综合考量多项财务指标,例如现金流生成能力和趋势、关键信用比率(如总杠杆率、净杠杆率、利息覆盖率和流动性比率),以及盈利能力、资本结构和资产质量等。发行人评级通常基于其基准或代表性证券的评级,除非对公司个别证券有明确的差异化建议,否则发行人评级适用于其资本结构中相同层级的所有债券。这种全面的分析方法旨在为投资者提供对信用风险的细致理解。

CDS评级框架与市场数据

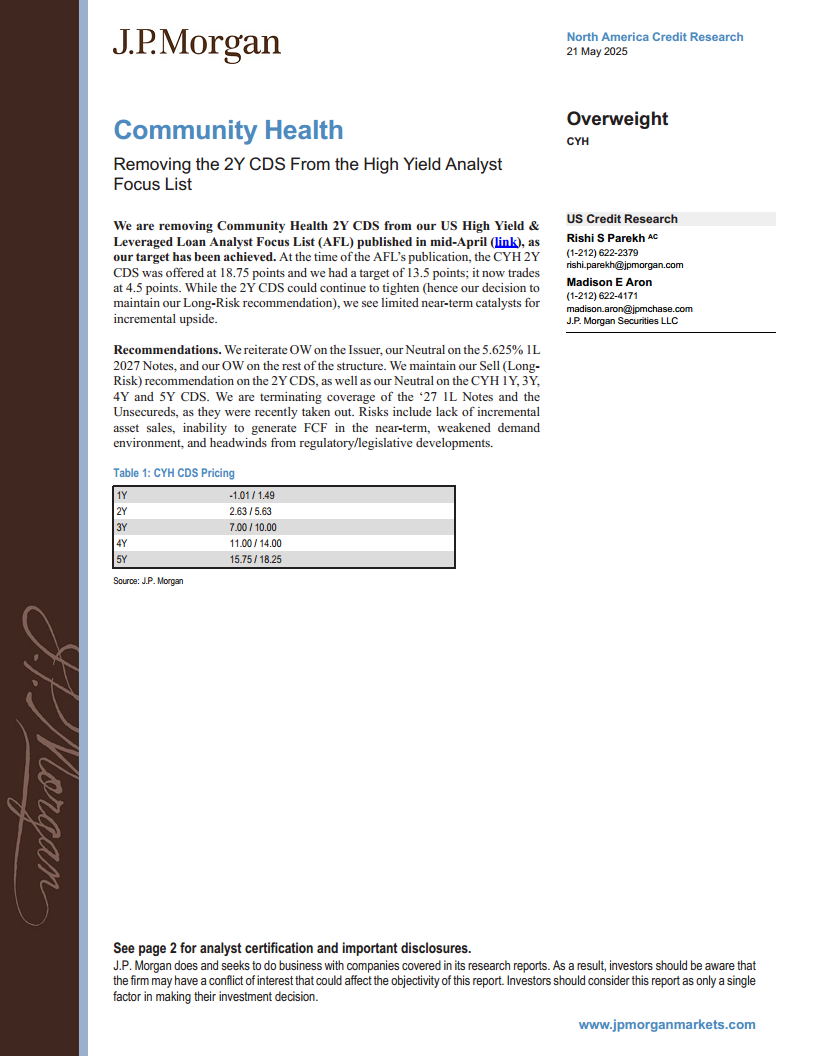

针对信用违约互换 (CDS) 产品,摩根大通采用一套专门的评级系统,以反映其独特的风险和回报特征。该系统包括:“多头风险”(Long Risk),表示在未来三个月内,推荐头寸的信用回报预计将超过相关指数、行业或基准,通常对应于预期信用利差收窄;“中性”(Neutral),表示信用回报预计将与相关指数、行业或基准持平;以及“空头风险”(Short Risk),表示信用回报预计将低于相关指数、行业或基准,通常对应于预期信用利差扩大。报告还提供了CYH CDS的最新定价数据,例如1年期CDS的买卖价差为-1.01/1.49点,2年期为2.63/5.63点,3年期为7.00/10.00点,4年期为11.00/14.00点,5年期为15.75/18.25点。这些具体数据为投资者提供了市场流动性和风险感知的直接参考。

评级分布与投资银行客户关系

截至2025年4月5日,摩根大通全球信用研究的评级分布数据显示,在其覆盖的发行人中,26%被评为“增持”,58%为“中性”,16%为“减持”。这些百分比可能因四舍五入而略有偏差。更重要的是,报告透明地披露了摩根大通与投资银行客户的关系:在过去12个月内,摩根大通为其提供投资银行服务的客户中,有67%的公司被评为“增持”,62%为“中性”,65%为“减持”。这些数据提供了摩根大通评级组合的概览,并揭示了其研究与投资银行部门之间潜在的业务关系,旨在提高报告的透明度和可信度。

全面合规披露

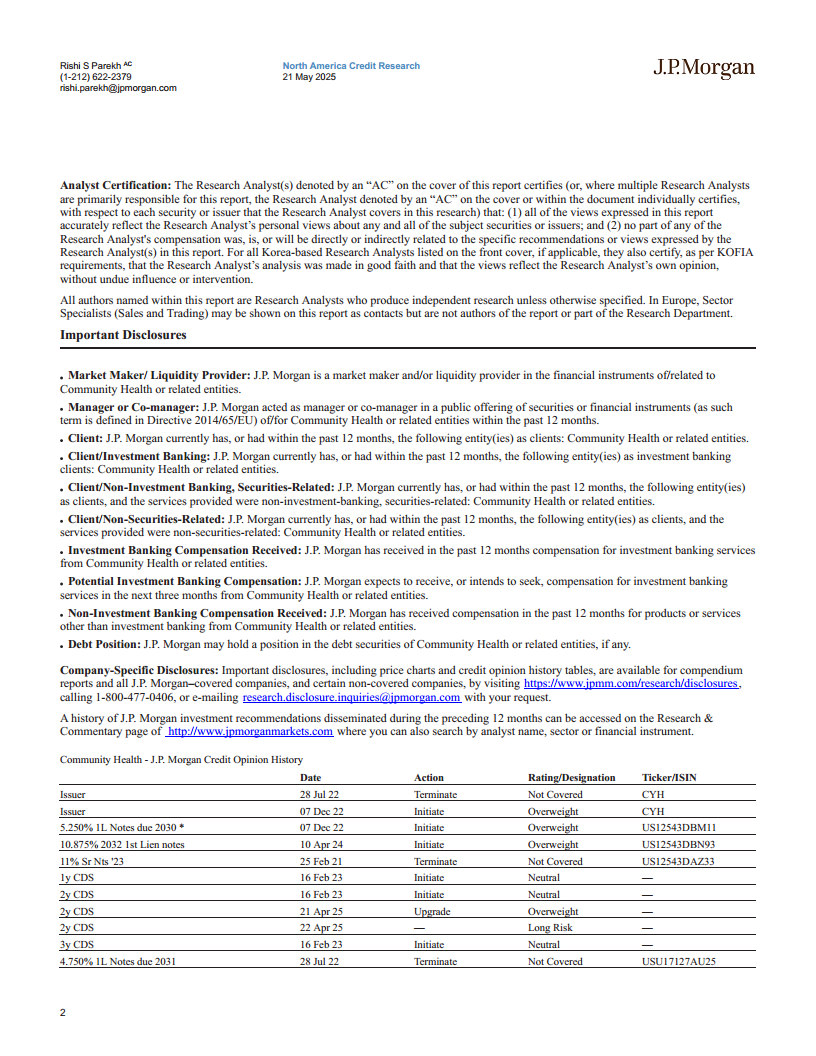

为确保研究的独立性和透明度,报告包含了多项强制性披露。这些披露涵盖了摩根大通作为市场做市商和/或流动性提供者的角色;在过去12个月内担任Community Health或相关实体证券发行的管理人或联席管理人;与Community Health或相关实体在投资银行、非投资银行证券相关及非证券相关服务方面的客户关系;在过去12个月内从这些实体获得的投资银行及非投资银行服务报酬,以及未来三个月内寻求投资银行报酬的意向;摩根大通可能持有Community Health或相关实体的债务证券头寸。此外,报告还包含分析师认证,明确表示研究分析师的观点独立于其薪酬,并提供了Community Health的信用意见历史,详细记录了过去三年内对该发行人及其各类金融工具的评级行动和变化,包括具体的评级日期、行动、评级/指定、股票代码/ISIN码和发行人信息,为投资者提供了全面的历史参考和背景信息。这些详尽的披露旨在帮助投资者全面理解报告的背景和潜在利益冲突。

总结

本报告的核心是摩根大通对Community Health (CYH) 2年期CDS的最新信用行动,即将其从分析师重点关注名单中移除,原因是该CDS已达到并超越了其设定的目标价位,从18.75点收紧至4.5点。尽管短期内缺乏进一步上行的催化剂,摩根大通仍维持对2年期CDS的“多头风险”建议,表明其对信用状况持续改善的预期。同时,摩根大通重申了对CYH发行人的“增持”评级,对部分票据维持“中性”或“增持”评级,并终止了对已赎回票据的覆盖。报告还详细阐述了摩根大通的信用研究评级体系、CDS评级方法、评级分布数据以及全面的合规披露,强调了潜在的信用风险,如资产出售不足和自由现金流生成能力受限等,为投资者提供了专业且分析性的市场洞察。

微信扫一扫-立即使用

微信扫一扫-立即使用