中心思想

血制品央企的战略聚焦与成长路径

天坛生物(600161.SH)通过一系列战略重组和业务整合,已成功转型为一家纯正的血制品央企,其核心业务聚焦于血液制品的研发、生产与销售。公司通过剥离疫苗业务、整合集团内血制品资产,彻底解决了同业竞争问题,并奠定了其在血制品领域高质量发展的方向。这一战略转型不仅优化了资产结构,更使其能够集中资源,在采浆量、产品线和生产效率方面实现显著提升。

浆量与产品双轮驱动的增长潜力

公司未来的增长主要由两大核心要素驱动:一是多维度拓展权益浆源,通过提升成都蓉生持股比例、批量获取新设浆站批文以及外延并购等方式,持续扩大采浆规模,预计2024-2026年采浆量将保持10%以上的年均增长;二是不断拓展和补齐产品矩阵,特别是凝血类产品线的完善和高纯度、重组产品的上市,显著提升了血浆利用率和产品附加值,从而带动毛利率和净利润率的持续增长。随着永安、昆明和兰州三大血浆处理基地的逐步投产,公司产能瓶颈将得到有效突破,为未来的“量”与“质”的同步提升提供坚实基础。

主要内容

聚焦:疫苗血制品资产梳理,奠定聚焦血制品发展大方向

业务重整与同业竞争解决

天坛生物在2017年启动了与控股股东中生股份的业务内部重整交易,旨在解决上市公司与控股股东之间的同业竞争问题,并明确聚焦血制品业务。这一重整分为两步:首先,公司将拖累业绩的疫苗业务(北京北生研和长春祈健)置出,转让给中生股份,并收购贵州中泰80%股权,于2017年5月完成交割,彻底退出疫苗业务。其次,上市公司以成都蓉生为血制品业务整合主体,通过现金收购成都蓉生10%股权,并由成都蓉生发行股份收购中生股份旗下上海血制、武汉血制和兰州血制三大血制品资产,合计总价27.37亿元,于2018年1月完成交割。重组完成后,天坛生物持有成都蓉生69.47%股权,实现了血制品业务的专业化和集中化。

内部整合效应与业绩承诺兑现

血制品业务内部整合后,实现了显著的“1+1>2”效应。在产能方面,通过内部调浆,缓解了成都蓉生本部厂区血浆处理能力饱和的问题,并充分利用了武汉血制和兰州血制富余的产能。例如,2016年成都蓉生浆站采浆量超700吨,而其处理能力约800吨,而武汉血制、兰州血制则有富余。在品种和研发方面,整合补齐了凝血类产品线,使公司成为血制品批文种类最全的企业之一,特别是免疫球蛋白产品线最为丰富。研发中心成立后,通过集中研发模式,共享技术平台和团队,减少了重复投入。在浆站分布上,浆站数量从重组前的18家大幅增加到55家(含分站),覆盖省份从3个扩展到13个,增强了抵御区域关停风险的能力。此外,公司通过管理输出,提升了原有浆站采浆能力较弱的子公司的效率,如贵州中泰两家浆站2017年7-12月采浆量同比增长达55.73%。截至2020年末,成都蓉生及三大所血制品资产均全面超额完成重组三年业绩承诺,累计扣非净利润分别超过承诺数124.7%和140.6%。

做大:多维度拓展权益浆源,浆量提升打开“量”空间

提升持股比例与政策红利把握

公司通过非公开发行股票募集资金,并增资非全资控股子公司成都蓉生,使其持股比例上升至74.01%,进一步增厚了上市公司权益血浆。此次增资的吨浆评估值约850万元/吨,远低于行业并购吨浆评估值(1300-2000万元/吨浆),显示出较高的价值。同时,天坛生物精准把握了国内单采血浆站审批的政策红利期。在原国家卫生部“十二五血浆倍增计划”期间(2012年起),全国浆站数量和采浆量显著增长,公司采浆量也快速提升。进入“十四五”期间,受疫情影响,各省市为保障血制品供应,相继出台浆站建设规划,如云南、内蒙古、河南、贵州等省份预计新增超40个浆站。天坛生物在此期间表现突出,2021-2022年累计获得43家新设浆站批文,远超同行。截至2024年3月底,公司浆站总数达到102家,其中在营浆站80家,年采浆量突破2400吨,2022-2023年采浆量同比增速连续两年突破10%,2023年增速达18.7%,创6年新高。

浆站采浆能力提升与外延并购

公司在提升单位浆站采浆能力方面成效显著。重组前,上海血制、武汉血制和兰州血制等子公司的单位浆站年均采浆量远低于成都蓉生和行业平均水平。通过管理输出和优化采浆管理,公司全部在营浆站平均采浆规模从2017年的29.8吨左右提升至2022年的34吨左右,基本追平行业平均水平(35吨/年)。尽管2023年因20家新浆站投产拉低了平均值至30.2吨,但测算老站年均采浆量已达37吨左右。新浆站通常有3-4年的爬坡期,预计未来22家在建浆站将陆续投产并贡献增量。在外延并购方面,公司于2022年7月收购西安回天63.69%股权,战略布局陕西省这一采浆空白地区,为未来浆站拓展奠定基础。2024年8月,公司拟以1.85亿美元收购中原瑞德100%股权,进一步扩大在湖北省的浆源地优势,中原瑞德拥有5家正常执业浆站,2023年采浆112.37吨。此外,控股股东中国生物拟控股卫光生物,未来可能面临同业竞争规避要求,不排除进一步整合的可能。卫光生物拥有9家在营浆站,2023年采浆517吨,平均单站年采浆能力达57.4吨,位居行业前列。

做强:拓展产品矩阵,增添发展“质”元素

产品矩阵丰富与血浆利用率提升

天坛生物通过持续拓展产品矩阵,显著提升了血浆利用率和产品附加值。在2018年完成三大所血制品业务收购后,公司拥有11个血制品种生产批文,但初期实际生产批签品种较少,凝血产品线完全缺失。随着上海血制人凝血因子VIII和成都蓉生人凝血酶原复合物的获批复产,以及成都蓉生人纤维蛋白原于2024年4月获得药品批文,公司生产端已基本补齐全部凝血产品线矩阵。预计实际生产批签血制品种数量有望上升到9种,全面覆盖白蛋白、免疫球蛋白和凝血三大类所有主流品种。此外,2023年成都蓉生第四代10%浓度静注人免疫球蛋白(蓉生静丙®10%)和注射用重组人凝血因子Ⅷ(非血源基因重组)相继获批上市,其中第四代高纯静丙是国内首家获批品种,进一步丰富了产品线。

运营效率与产能瓶颈突破

随着在产血制品管线逐渐丰富,公司的运营效率不断提升,毛利率和净利润率实现双升。从2018年完成资产重组以来,公司毛利率和扣非净利润率均值分别为47.1%和25.1%左右。随着凝血产品管线的补齐,2023年毛利率和净利润率分别达到50.8%和29.1%,均创历史新高。尽管如此,与行业优秀企业如华兰生物(54.3%)、上海莱士(59.2%)和博雅生物(69.7%)相比,天坛生物的毛利率仍有提升空间。为匹配逐年上升的采浆量,公司从2017年开始布局新建永安、昆明和兰州三大血液处理基地,合计规划年血浆处理能力达到3600吨。永安基地已于2022年8月正式投产,并完成了人血白蛋白、静注人免疫球蛋白pH4、人凝血酶原复合物、人凝血因子VIII、人免疫球蛋白、层析法高纯静丙和人纤维蛋白原等7个主要产品的批文补充申请和GMP符合性检查,基本全部完工。昆明血制品基地(规划年处理能力1200吨)和兰州血制基地(规划年处理能力1200吨)目前仍在建设或工艺验证阶段,预计将逐步投产,彻底打破产能限制瓶颈。

盈利预测与投资评级

关键假设与估值分析

基于对公司未来发展的关键假设,包括采浆量增长主要来源于老浆站挖潜(年均增长2%)和新浆站增量(2024-2026年分别投产5、10、7家,并经历4年爬坡期),以及产品线进一步补齐带来的毛利率和净利润率提升,我们预测公司2024-2026年采浆量将分别达到2669吨、3079吨和3418吨,同比增速分别为10.5%、15.4%和11.0%。

在估值方面,吨浆产值(营业收入/投浆量)是衡量经营效率的重要指标。天坛生物的吨浆产值从2018年的186.9万元/吨提升至2023年的214.5万元/吨,年复合增长率为2.8%。尽管2023年仍低于行业均值240.8万元/吨,但随着凝血管线的放量,预计将持续追赶。吨浆市值(总市值/年采浆量)方面,截至2024年9月20日,天坛生物的吨浆市值为2277万元(按权益浆量计算),高于6家上市血制品企业均值2055万元,体现了其作为行业龙头的估值溢价。

盈利预测与投资建议

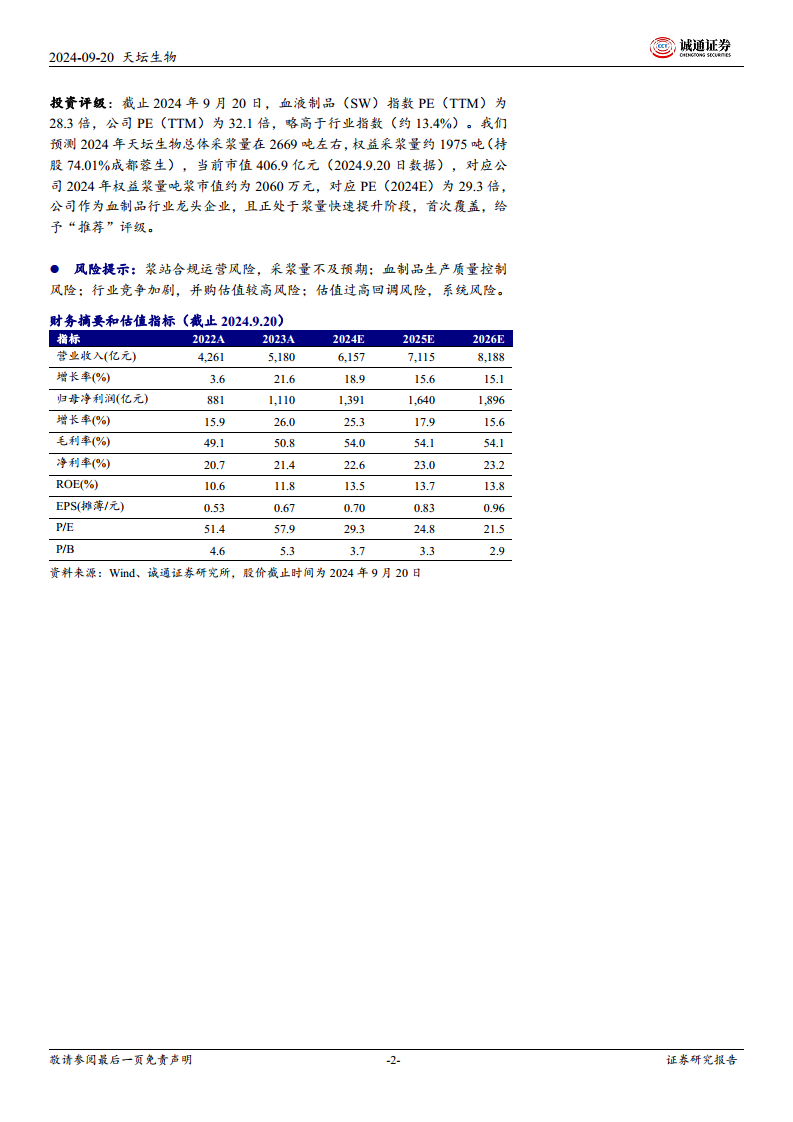

我们预测天坛生物2024-2026年营收分别为61.6亿元、71.1亿元和81.9亿元,同比分别增长18.9%、15.6%和15.1%;归母净利润分别为13.9亿元、16.4亿元和19.0亿元,同比分别增长25.3%、17.9%和15.6%。截至2024年9月20日,公司PE(TTM)为32.1倍,略高于血液制品(SW)指数的28.3倍。考虑到公司作为血制品行业龙头企业,且正处于浆量快速提升阶段,对应2024年权益浆量吨浆市值约为2060万元,对应PE(2024E)为29.3倍,首次覆盖给予“推荐”评级。

风险提示

公司面临的主要风险包括:浆站合规运营风险和采浆量不及预期;血制品生产质量控制风险;行业竞争加剧和并购估值较高风险;以及估值过高回调风险和系统性风险。

总结

天坛生物作为血制品行业的央企典范,通过成功的业务重组和战略聚焦,已确立了其在血制品领域的领先地位。公司在采浆量拓展、产品矩阵丰富和生产效率提升方面均展现出强劲的增长势头。随着浆站数量的持续增加、单位采浆能力的提升以及永安、昆明、兰州三大生产基地的逐步投产,公司在“量”和“质”上均具备显著的成长空间。尽管面临采浆量不及预期、生产质量控制和行业竞争等风险,但其稳健的盈利能力和持续优化的运营效率,使其在血液制品市场中具备长期投资价值。预计未来几年公司营收和归母净利润将保持双位数增长,维持“推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用