中心思想

业绩触底反弹与多元增长驱动

灵康药业(603669.SH)已度过业绩低谷,正迎来多业务驱动的新发展阶段。报告指出,公司通过积极参与国家药品集中采购、深耕独家品种市场、稳步推进国际化战略,并拓展医疗服务及产业并购,有望实现业绩的显著反弹和持续增长。预计2024-2026年,公司营业收入和归母净利润将实现高速增长,盈利能力大幅改善。

核心产品策略与国际化布局

公司未来增长的核心驱动力在于其差异化的产品策略和前瞻性的国际化布局。一方面,两项产品有望在第十批国家集采中受益,带来可观的市场份额增量;另一方面,独家品种注射用石杉碱甲凭借其独特的临床价值和广阔的市场潜力,将通过全国范围的推广实现快速放量。此外,与法国Laboratoire Bailly-Creat的战略合作,为公司产品“出海”非洲及“一带一路”新兴市场打开了高利润增长空间,构建了公司的第二增长曲线。

主要内容

公司主要业务板块经营情况分析

灵康药业是一家集医药研发、生产、销售及医疗服务于一体的综合性企业集团。公司主营化药处方药的研发、生产和销售,产品涵盖肠外营养药、抗感染药和消化系统药三大领域,拥有114个品种、221个药品生产批准文件,其中55个品种被列入国家医保目录。公司积极推进重点品种的一致性评价工作,已有多项产品通过或视同通过一致性评价,丰富了产品结构。

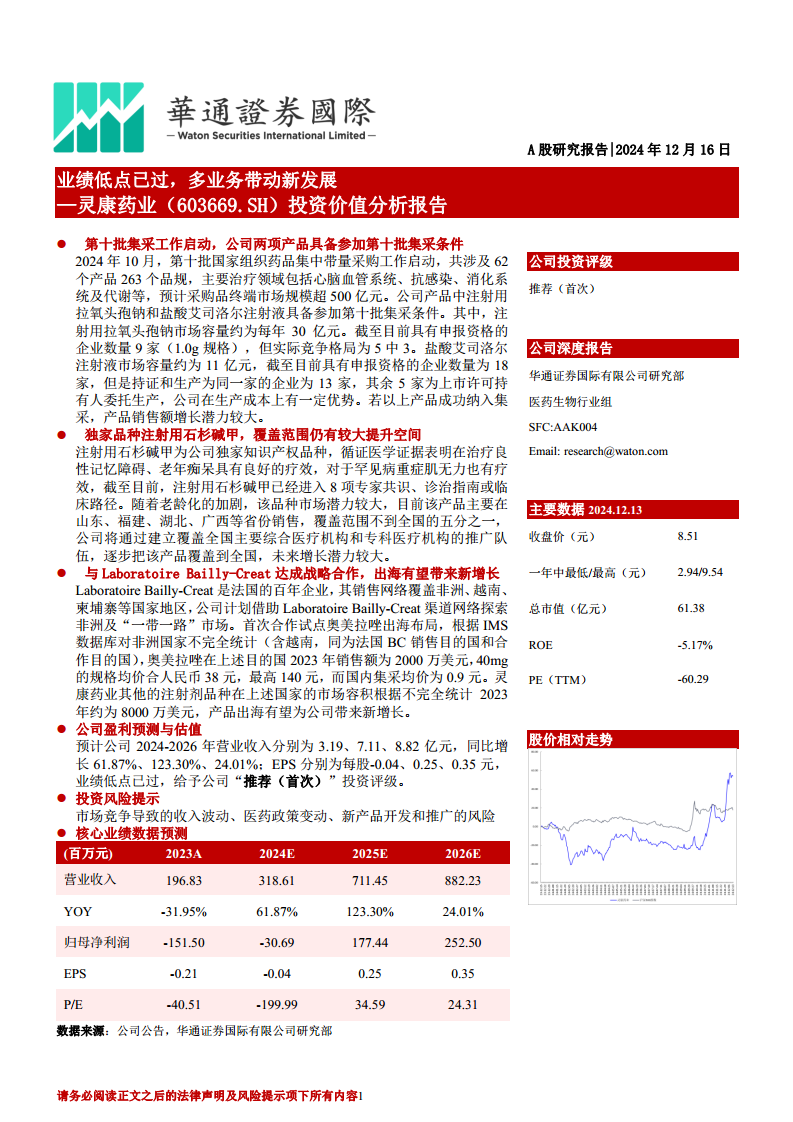

在经营业绩方面,公司营收和归母净利润在2020-2023年受疫情及集采影响大幅下滑,2023年实现收入1.97亿元,归母净利润-1.51亿元。然而,2024年前三季度,公司营业收入达2.31亿元,同比增长53.34%,归母净利润亏损收窄至-0.47亿元,同比增长51.45%,显示出业绩触底反弹的明确趋势。公司毛利率从高峰期的85%逐步降至目前的43%,但随着集采品种中标和非集采品种推广,利润率有所改善,销售费用率也因集采政策而大幅下降。公司研发投入占营业收入比例在2023年达到14.80%,处于同行业较高水平,积极从仿制药向创新药和高难度仿制药转型,目前有8个在研项目,包括2个2.2类改良型化药。

新品种有望充分受益集采,石杉碱甲成为新增长点

第十批国家组织药品集中带量采购工作已启动,涉及62个产品,预计采购品终端市场规模超500亿元。灵康药业的注射用拉氧头孢钠和盐酸艾司洛尔注射液具备参加此次集采的条件。其中,注射用拉氧头孢钠市场容量约为每年30亿元,实际竞争格局为“5中3”,公司若成功中标,有望获得可观的业绩增量。盐酸艾司洛尔注射液市场容量约为11亿元,公司在生产成本上具有一定优势。这两个品种此前销量较小,若能中标,将成为公司的“光脚获益”品种,显著提升市场份额。

此外,注射用石杉碱甲是公司独家知识产权品种,作为天然高效、高选择性、可逆的中枢乙酰胆碱酯酶抑制剂,在治疗良性记忆障碍、老年痴呆及重症肌无力方面具有良好疗效,已进入8项专家共识、诊治指南或临床路径。该品种不适用一致性评价政策,不具备进入国家集采的条件。随着老龄化加剧,其市场潜力巨大。目前该产品主要在山东、福建、湖北、广西等省份销售,覆盖范围不足全国的五分之一。公司计划通过建立覆盖全国主要综合医疗机构和专科医疗机构的推广队伍,逐步扩大覆盖范围,预计将实现快速增长。

出海战略稳步推进,有望为公司打造第二增长曲线

“出海”已成为中国药企成长的重要路径,新兴市场需求正高速增长。全球医药市场规模预计到2030年将增至20908亿美元,新兴市场经济增长率高于全球平均水平,且人口基数大,人均卫生支出增长显著。2024年前三季度,中国对“一带一路”沿线国家出口医药产品258.2亿美元,同比增长4.28%;对非洲地区出口额33.17亿美元,同比增长7.04%,显示出新兴市场的巨大潜力。

灵康药业已与法国百年企业Laboratoire Bailly-Creat(LBC)达成战略合作,LBC的销售网络覆盖非洲、越南、柬埔寨等20多个国家。合作模式包括灵康为LBC生产符合GMP认证的注射剂和固体制剂,LBC委托灵康代加工药品,以及LBC通过灵康向国内原始生产厂家采购原料药。公司计划以LBC传统的非洲市场为起点,逐步将市场扩展至“一带一路”国家。首个合作试点是注射用奥美拉唑钠(40mg),该产品在非洲等目的国2023年销售额达2000万美元,均价合人民币38元,远高于国内集采均价0.9元,显示出高利润空间。此次合作有望充分利用海南灵康制药有限公司现有生产线的低产能利用率,提升公司整体盈利水平。

医疗服务+药品多方位协同发展,投资并购等方式有望实现外延式发展

在政策鼓励并购重组的背景下,灵康药业积极关注产业整合机会,计划围绕发展战略,聚焦具有领先性、独家或首家、技术或政策壁垒的品种,布局原料+制剂的相关医药企业,并重点关注创新药、生物药等领域。

在医疗服务方面,公司全资子公司山南满金与成都上锦南府医院签署了《长期服务合同》,为该医院提供药品、试剂、医用耗材、办公用品的采购、物流与配送服务。上锦医院作为华西医院唯一的集团型医联体医院,2023年实现收入14亿元,其中器械耗材收入占比超50%。随着2024年合作重启,预计2025年起公司将逐步提升配送量,有望成为新的业绩增长点,并承接特需医疗服务需求。

此外,公司通过参股海南博鳌超级医院,成功进入高端医疗服务领域,并以此为窗口对接国际先进医疗技术及国内未上市药品器械。博鳌超级医院在干细胞研究与治疗方面处于国内领先地位,灵康药业有望通过此平台快速布局干细胞领域,抢占行业先机,为公司未来5-10年的发展打开新空间。

2024-2026年公司整体业绩预测

基于产品结构优化、集采受益、独家品种放量、国际化战略推进以及医疗服务板块的协同发展,报告预测灵康药业2024-2026年营业收入将分别达到3.19亿元、7.11亿元和8.82亿元,同比增长61.87%、123.30%和24.01%。归属于母公司股东净利润预计分别为-30.69百万元、177.44百万元和252.50百万元,对应EPS分别为每股-0.04元、0.25元和0.35元,显示出公司业绩将实现扭亏为盈并持续增长。

公司估值分析与投资评级

报告采用DCF模型对公司进行估值测算,以预测的2024-2026年EPS为基础,得出每股合理的内在价值为12.45元。综合公司业绩预测、合理估值水平及基准指数波动预期,华通证券国际有限公司首次给予灵康药业“推荐”的投资评级。

风险提示

报告提示了多项投资风险,包括市场竞争导致的收入波动风险(如集采落标或中标价格大幅下降)、医药政策变动的风险(医改政策调整对经营的不确定影响),以及新产品开发和推广的风险(研发周期长、投资大、失败率高,市场导入和经济收益存在不确定性)。

总结

灵康药业已成功穿越业绩低谷,正步入多重增长驱动的新发展周期。公司通过积极参与第十批国家药品集采,有望凭借注射用拉氧头孢钠和盐酸艾司洛尔注射液获得新的市场份额。同时,其独家品种注射用石杉碱甲在老龄化背景下具有巨大的市场潜力,并通过全国推广策略实现快速增长。国际化战略方面,与法国Laboratoire Bailly-Creat的合作将助力公司产品高利润“出海”非洲及“一带一路”新兴市场,开辟第二增长曲线。此外,公司在医疗服务领域的布局(上锦医院、博鳌超级医院的干细胞业务)以及对产业并购的积极关注,将进一步拓宽其发展空间。财务预测显示,公司业绩将从2024年开始实现显著反弹并持续增长,盈利能力大幅提升,具备较高的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用