中心思想

业绩驱动与核心产品优势

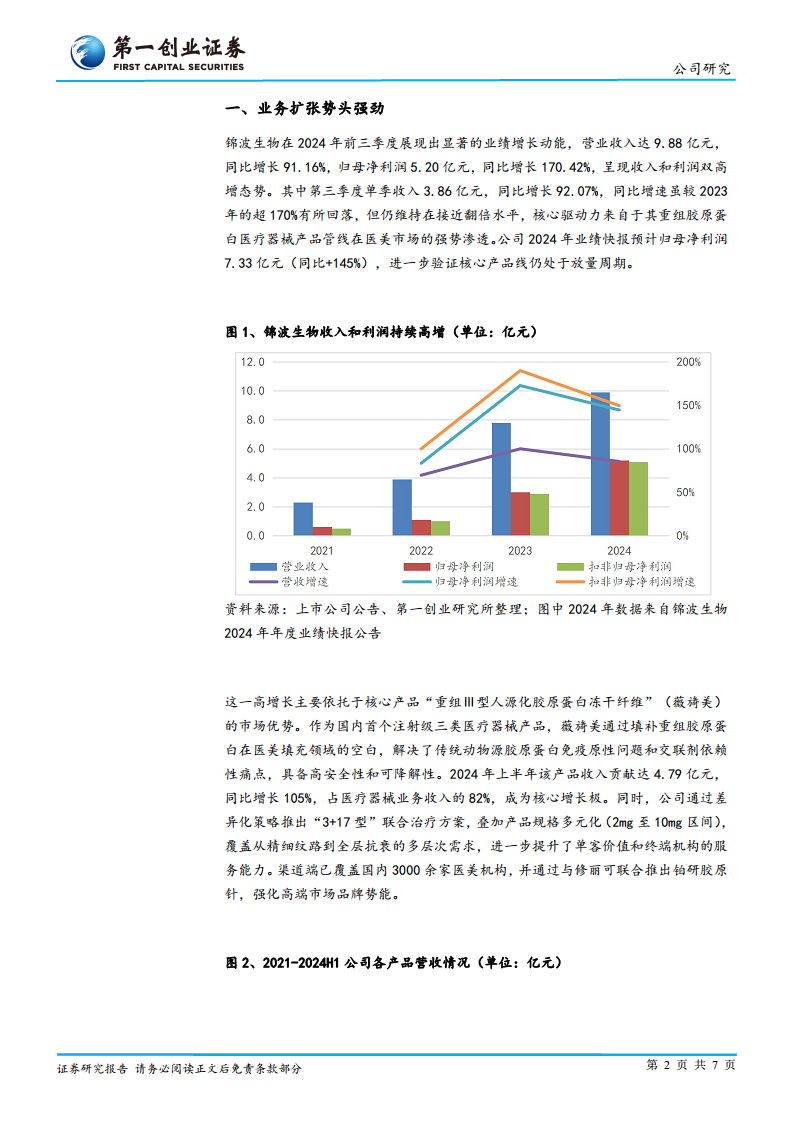

- 锦波生物在2024年前三季度展现出强劲的业绩增长势头,营业收入和归母净利润分别实现91.16%和170.42%的同比高增长,核心产品线处于放量周期。

- 其重组Ⅲ型人源化胶原蛋白冻干纤维(薇旖美)作为国内首个注射级三类医疗器械产品,通过填补市场空白,成为公司医疗器械业务的核心增长极,贡献了82%的收入,并已覆盖国内3000余家医美机构。

全球化布局与高附加值战略

- 公司已初步确立全球化布局框架,成功获得越南D类医疗器械注册证,成为首个在海外获批重组Ⅲ型人源化胶原蛋白注射用医疗器械的企业,标志着国际化战略的实质性突破。

- 通过与国际美妆巨头欧莱雅达成战略合作,为修丽可品牌提供原料并联合推出高端注射产品,成功切入外资供应链体系,进一步提升了品牌势能和产品附加值。

- 业务结构持续优化,高毛利的重组胶原蛋白医疗器械收入占比高,且毛利率维持在95%左右,显示公司战略聚焦于高附加值医疗级产品。

主要内容

业务扩张与产品优势

- 业绩高速增长: 2024年前三季度,锦波生物实现营业收入9.88亿元,同比增长91.16%;归母净利润5.20亿元,同比增长170.42%。其中第三季度单季收入3.86亿元,同比增长92.07%,维持接近翻倍的增长水平,预计全年归母净利润达7.33亿元(同比+145%),核心产品线持续放量。

- 薇旖美核心驱动: 核心产品“重组Ⅲ型人源化胶原蛋白冻干纤维”(薇旖美)是国内首个注射级三类医疗器械产品,解决了传统动物源胶原蛋白的免疫原性问题。2024年上半年,该产品收入贡献达4.79亿元,同比增长105%,占医疗器械业务收入的82%,是公司业绩增长的核心驱动力。

- 市场渗透与渠道拓展: 公司通过差异化策略推出“3+17型”联合治疗方案,并提供2mg至10mg多规格产品,覆盖多层次需求。渠道端已覆盖国内3000余家医美机构,并与修丽可联合推出“铂研胶原针”,强化高端市场品牌势能。

- 多元产品布局: 公司产品线涵盖重组人源化胶原蛋白植入剂、皮肤修复敷料、黏膜修复敷料等医疗器械,以及功能性护肤品和抗HPV生物蛋白产品,其中重组胶原蛋白医疗器械是核心。

国际化战略与市场机遇

- 海外市场突破: 2024年,锦波生物获得越南D类医疗器械注册证(注册证编号:2402995ĐKLH/BYTHTTB),成为首个在海外获批重组Ⅲ型人源化胶原蛋白注射用医疗器械的企业,覆盖2mg至10mg多规格,适应于面部皱纹修复,标志着其国际化战略的实质性突破。

- 国际合作深化: 公司与国际美妆巨头欧莱雅达成战略合作,为旗下修丽可品牌提供重组胶原蛋白原料,并联合推出高端注射产品“铂研胶原针”,成功切入外资供应链体系,提升了国际影响力。

- 越南市场潜力: 越南被视为核心突破口,其医疗器械市场规模预计2024-2033年复合增长9%,且90%依赖进口,为锦波生物提供了巨大的增量空间。公司计划以越南为起点辐射东南亚及其他海外市场。

- 品牌国际曝光: 公司积极参与法国In-cosmetics Global展会、亚洲医学美容大会AMAC2024及美国纽约化妆品展览会等国际展会,提升了品牌在全球市场的曝光度和影响力。

盈利能力提升与竞争壁垒

- 高利润产品占比提升: 重组胶原蛋白医疗器械收入占比非常高,且毛利率维持在95%左右,显示公司战略聚焦于高附加值的医疗级产品。2024年第三季度毛利率虽环比略有下降,但同比仍提升2.3个百分点至92.37%,主要得益于高毛利薇旖美占比持续提升的规模效应。

- 行业稀缺性与竞争优势: 重组胶原蛋白赛道正处于渗透率快速提升阶段。当前国内市场仍以锦波生物的薇旖美为唯一三类械产品,稀缺性显著。尽管竞争对手预计将于2025年后逐步获批,但公司通过快速迭代新产品(如凝胶类填充剂)、拓展海外市场及深化产学研合作(复旦、川大联合实验室技术转化),持续构建研发和临床壁垒。

- 现金流优化: 2024年前三季度经营性现金流净额同比增长198%,反映销售回款能力提升,为后续研发投入和产能扩建提供有力支撑。

- 核心竞争力: 锦波生物现阶段的核心竞争力在于技术领先形成的强护城河,以及先发优势下的渠道卡位能力。未来需关注管线新品(如妇科用凝胶、面中部增容产品)获批进度及国际化布局效果,以评估长期增长持续性。

总结

锦波生物在2024年前三季度展现出卓越的业绩增长,营业收入和归母净利润均实现大幅提升,主要得益于其核心产品——国内首个注射级三类医疗器械“薇旖美”的强劲市场表现和高毛利贡献。公司成功将战略重心聚焦于高附加值的重组胶原蛋白医疗器械,并通过差异化产品策略和广泛的渠道覆盖,巩固了在国内医美市场的领先地位。在国际化方面,锦波生物取得了实质性突破,获得越南D类医疗器械注册证,并与欧莱雅等国际巨头建立战略合作,成功切入全球供应链,为未来的海外扩张奠定了基础。尽管面临行业竞争加剧的风险,但公司凭借其技术领先优势、持续的研发投入和前瞻性的市场布局,已构建起坚实的竞争壁垒,并展现出持续增长的潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用