中心思想

业绩承压与未来增长动力

华大基因(BGI Genomics)在2024年及2025年第一季度面临显著的财务压力,营收同比下降,归母净利润出现大幅亏损。这主要归因于宏观经济环境、客户回款周期延长、销售和研发费用率的显著上升以及部分业务毛利率的下降。尽管面临挑战,公司通过积极调整业务结构,特别是在生殖健康领域拓展一级和三级预防服务,并在肿瘤及慢性病预防领域保持增长,展现出业务韧性。展望未来,公司预计将通过加强费用控制、利用AI技术驱动成本削减和效率提升来改善盈利能力,预计净利润将从2025年开始逐步恢复增长。

业务结构调整与盈利能力展望

公司在生殖健康业务方面,虽然受到出生率下降和检测价格因素影响,但通过积极布局携带者筛查、染色体异常检测、新生儿遗传病筛查和遗传病检测等新兴细分市场,实现了这些领域的快速增长。肿瘤及慢性病预防业务则保持了稳健的增长态势。然而,多组学大数据服务和精准医学业务受到外部环境(如地缘政治和新冠相关业务收缩)的影响而下滑。华泰研究基于最新的财务表现,下调了对公司未来营收和净利润的预测,但鉴于公司对核心业务的承诺以及AI技术在基因检测领域降本增效的潜力,维持“增持”评级,并对目标价进行了小幅调整。

主要内容

2024年及2025年第一季度财务表现分析

华大基因在2024年和2025年第一季度均呈现出营收下滑和净利润亏损的局面。

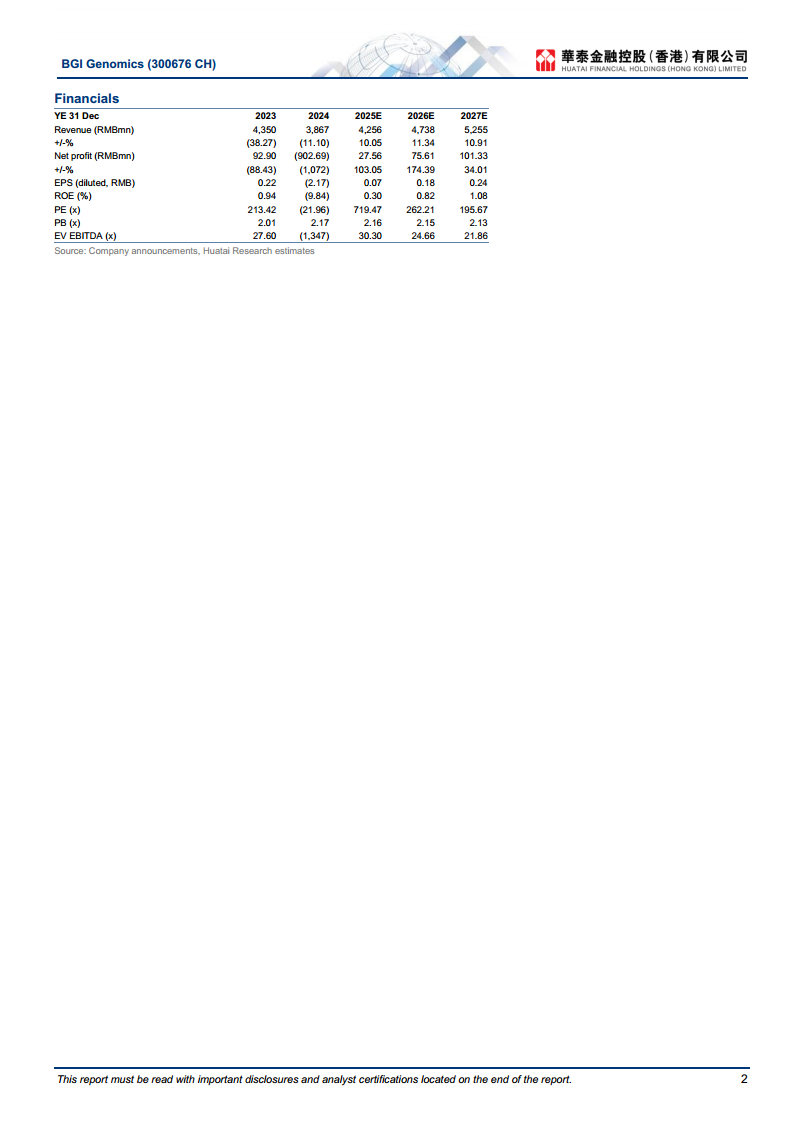

- 2024年全年业绩: 公司实现营收38.67亿元人民币,同比下降11.1%。归属于母公司股东的净利润为亏损9.03亿元人民币,同比大幅下降1072%。扣除非经常性损益后的归母净利润为亏损9.19亿元人民币,同比下降1091%。尽管2024年营收大致符合华泰研究此前39.50亿元的预测,但净利润亏损幅度远超预期的8.50亿元。

- 2025年第一季度业绩: 营收为6.72亿元人民币,同比下降18%。归母净利润亏损0.53亿元人民币,同比下降525%。扣非归母净利润亏损0.63亿元人民币,同比下降2879%。第一季度净利润的降幅显著大于营收降幅,主要原因在于客户回款周期延长以及费用率同比显著上升。

核心业务板块营收动态与增长策略

公司各业务板块在2024年表现不一,反映出市场环境变化和公司战略调整。

- 生殖健康业务: 2024年该板块营收为11.49亿元人民币,同比下降2.5%。营收下滑主要受出生率下降和检测价格因素影响,其中以NIPT(无创产前基因检测)为代表的二级预防服务营收同比有所下降。为应对市场变化,公司积极拓展一级和三级预防服务,并取得了显著成效:携带者筛查业务营收同比增长12.3%,染色体异常检测业务营收同比增长2.4%,新生儿遗传病筛查业务营收同比增长47.4%,遗传病检测业务营收同比增长53.1%。

- 肿瘤及慢性病预防业务: 22024年该板块营收达到6.25亿元人民币,同比增长19%。这一增长主要得益于检测量的稳步提升以及公司与政府机构和学术界的深入合作。

- 多元化业务:

- 多组学大数据服务: 2024年营收为6.67亿元人民币,同比下降5.6%。营收收缩主要受地缘政治影响下美洲地区技术服务营收下降所致。

- 精准医学业务: 2024年营收为13.29亿元人民币,同比下降5.6%。该业务的下滑主要是由于新冠相关业务营收的大幅减少。若剔除新冠相关业务的影响,精准医学业务营收则同比增长22.4%,显示出非新冠相关业务的强劲增长潜力。

费用结构变动与毛利率压力

公司在2024年及2025年第一季度的费用结构和毛利率均出现不利变化,对盈利能力造成压力。

- 费用率变化:

- 2024年: 销售费用率26.12%(同比上升2.29个百分点),管理费用率10.59%(同比上升1.42个百分点),研发费用率15.68%(同比上升3.52个百分点),财务费用率-1.30%(同比下降0.25个百分点)。

- 2025年第一季度: 销售费用率24.22%(同比上升3.53个百分点),管理费用率11.02%(同比下降1.11个百分点),研发费用率17.46%(同比上升4.51个百分点),财务费用率-4.09%(同比下降2.85个百分点)。

- 尤其在2025年第一季度,销售和研发支出显著增加,导致相关费用率同比大幅上升。

- 毛利率下降: 2024年和2025年第一季度的毛利率分别为41.47%和43.55%,同比分别下降8.43和5.65个百分点。毛利率的下降主要归因于部分业务板块的毛利率水平降低。

- 未来展望: 华泰研究预计,未来公司有望通过AI驱动的成本削减和效率提升来改善盈利能力,从而缓解毛利率和费用率带来的压力。

盈利预测调整与投资评级展望

基于公司最新的财务表现和市场环境变化,华泰研究对华大基因的盈利预测进行了调整,并维持了投资评级。

- 盈利预测调整: 鉴于2025年第一季度的业绩表现,华泰研究下调了对公司生殖健康业务的营收预测,并上调了销售和研发费用率的预测。

- 营收预测: 预计2025/2026/2027年营收分别为42.56/47.38/52.55亿元人民币,较此前2025/2026年的预测分别下调3%。

- 归母净利润预测: 预计2025/2026/2027年归母净利润分别为0.28/0.76/1.01亿元人民币,较此前2025/2026年的预测分别下调17%。

- 每股收益(EPS)预测: 预计2025/2026/2027年EPS分别为0.07/0.18/0.24元人民币。

- 估值与目标价: 考虑到公司对核心业务的持续投入,以及AI技术在基因检测领域实现成本削减和效率提升的潜力,华泰研究采用5.1倍2025年预期市销率(PS)对公司进行估值,该估值水平与Wind一致预期的同业平均水平持平。基于此,目标价调整为52.19元人民币(此前为55.09元人民币)。

- 投资评级: 维持“增持”(OVERWEIGHT)评级。

- 风险提示: 投资者需关注带量采购(VBP)覆盖产品价格降幅超预期以及检测量增长不及预期的风险。

总结

华大基因在2024年及2025年第一季度面临严峻的财务挑战,营收下滑且净利润大幅亏损。这主要源于宏观经济逆风、客户回款周期延长、销售和研发费用率的显著提升以及部分业务毛利率的下降。尽管生殖健康业务受到出生率和价格因素影响,但公司通过积极拓展一级和三级预防服务,以及肿瘤及慢性病预防业务的稳健增长,展现出业务结构调整的积极成效。

华泰研究基于最新的业绩表现,对公司未来三年的营收和净利润预测进行了下调。然而,鉴于公司对核心业务的坚定投入,以及AI技术在基因检测领域实现成本控制和效率提升的巨大潜力,华泰研究维持了对华大基因的“增持”投资评级,并小幅调整目标价至52.19元人民币。投资者在评估华大基因的投资价值时,应密切关注VBP产品价格变动以及检测量增长不及预期的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用