中心思想

创新管线驱动价值重估

本报告的核心观点在于强调宜明昂科-B(1541.HK)凭借其在研创新药物管线的显著临床进展和优异数据,具备巨大的市场潜力及价值重估空间。特别是CD47xCD20双抗IMM0306在自身免疫疾病领域的顺利推进,以及PD-L1xVEGF双抗IMM2510的优秀数据,共同构成了公司未来增长的核心驱动力。此外,公司在CD47融合蛋白IMM01上的安全性与疗效优势,进一步巩固了其在先天免疫靶向治疗领域的领先地位。

市场前景广阔与BD机遇

报告指出,全球自身免疫疾病生物创新药市场存在巨大缺口,为IMM0306提供了广阔的商业化前景和实现大额BD(Business Development)合作的机遇。同时,PD-L1xVEGF双抗市场受到跨国药企(MNC)的追捧,近期多项大额BD合作案例印证了该靶点组合的产业价值,预计IMM2510也将充分受益。公司凭借其差异化的结构设计和临床数据,有望在激烈的市场竞争中脱颖而出,实现收入增长和盈利能力的改善,从而支撑其“买入”评级及目标价的提升。

主要内容

核心产品临床进展与市场潜力

IMM0306在自免领域前景广阔,BD加速推进中

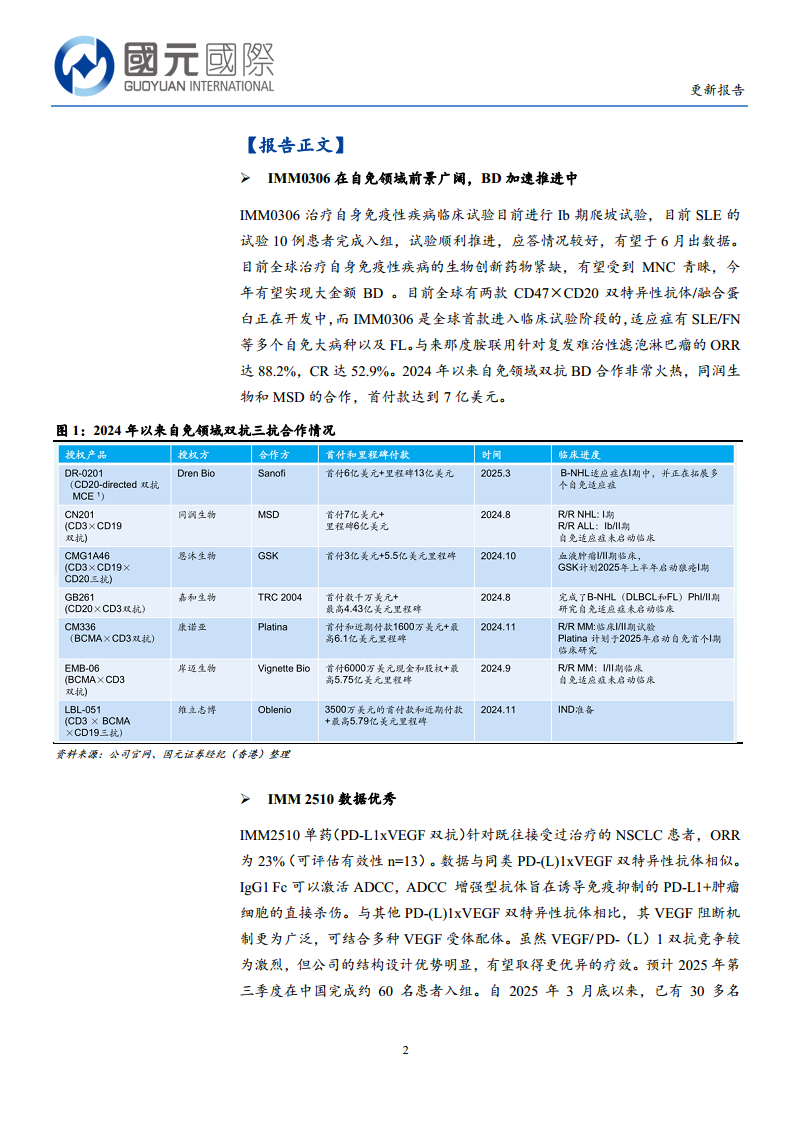

IMM0306作为全球首款进入临床试验阶段的CD47xCD20双特异性抗体/融合蛋白,在自身免疫性疾病治疗领域展现出巨大潜力。目前,其治疗系统性红斑狼疮(SLE)的Ib期爬坡试验进展顺利,已有10例患者入组,应答情况良好,预计2025年6月将公布初步数据。鉴于全球自身免疫疾病生物创新药物的紧缺,IMM0306有望获得跨国药企的青睐,预计今年有望实现大金额的BD合作。在复发难治性滤泡淋巴瘤(FL)的临床试验中,IMM0306与来那度胺联用取得了88.2%的客观缓解率(ORR)和52.9%的完全缓解率(CR),显示出优异的疗效。2024年以来,自身免疫领域双抗BD合作市场活跃,如同润生物与默沙东的合作首付款高达7亿美元,预示着IMM0306的BD前景乐观。

IMM2510数据优秀

IMM2510(PD-L1xVEGF双抗)在既往接受过治疗的非小细胞肺癌(NSCLC)患者中,单药治疗的客观缓解率(ORR)达到23%(可评估有效性n=13),数据与同类PD-(L)1xVEGF双特异性抗体相似。该产品采用IgG1 Fc结构,能够激活ADCC(抗体依赖性细胞介导的细胞毒作用),从而增强对免疫抑制性PD-L1+肿瘤细胞的直接杀伤。与其他同类产品相比,IMM2510的VEGF阻断机制更为广泛,可结合多种VEGF受体配体,结构设计优势明显,有望取得更优异的疗效。预计2025年第三季度在中国完成约60名患者入组,自2025年3月底以来,已有30多名NSCLC患者入组,其中20多名为一线患者并已接受治疗。初步安全性和有效性结果预计于2025年下半年公布。目前,各类实体瘤已入组超过190例患者。

CD47融合蛋白安全性及疗效优秀,将在靶向先天免疫中发挥极重要作用

IMM01作为具有IgG1 Fc的CD47融合蛋白,通过双重作用机制充分激活巨噬细胞,且其CD47结合结构域经过特别改造,有效避免了与红细胞结合,从而确保了安全性。在剂量方面,IMM01的用量为2mg/KG,远低于吉利德CD47单抗的30mg/KG,剂量差距达15倍,进一步凸显其安全性优势。公司已对超过300例患者进行了CD47融合蛋白的临床试验,未观察到严重的安全性风险。在疗效方面,IMM01联合阿扎胞苷治疗慢性粒单核细胞白血病(CMML)的ORR为72.7%,CR为27.3%(其中治疗时间超过6个月的患者中,ORR为84.6%,CR为46.2%)。联合阿扎胞苷治疗骨髓增生异常综合征(MDS)的ORR为89.7%,CR为58.6%(其中29例治疗超过6个月)。此外,IMM01与PD-1抗体联用治疗复发难治性经典霍奇金淋巴瘤(cHL)的ORR达69.7%,CR达24.2%,18个月整体生存率高达91.6%。公司在先天免疫靶向治疗领域具有领先地位,并持续拓展研发管线,如减重增肌品种IMM7220,有望成为全球同类首创。

财务预测与投资评级依据

再次覆盖并给予“买入”评级,目标价21.89港元/股

基于公司在CD47融合蛋白领域的全球创新引领地位、丰富的管线布局以及在肿瘤和自身免疫领域的广阔应用前景,国元证券经纪(香港)再次覆盖并给予宜明昂科“买入”评级。公司在CD47靶点研究方面竞争格局良好,目前仅有宜明昂科和康方生物进行相关研究。CD47在激活巨噬细胞等先天性免疫细胞通路中的关键作用,预示着巨大的市场需求。IMM0306的临床顺利推进和BD预期,以及IMM2510的优秀数据和价值重估潜力,是支撑评级的重要因素。

财务表现与估值分析

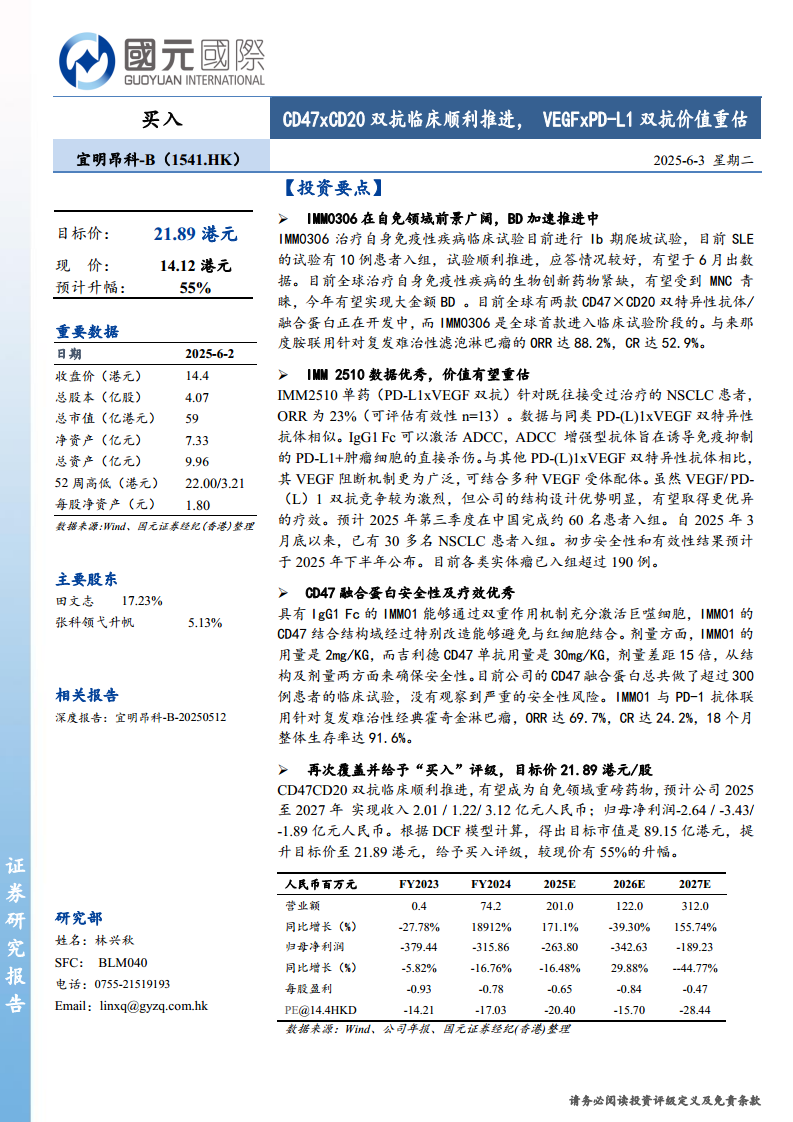

报告预计宜明昂科2025年至2027年将实现收入分别为2.01亿元、1.22亿元和3.12亿元人民币。同期归母净利润预计分别为-2.64亿元、-3.43亿元和-1.89亿元人民币,显示公司仍处于研发投入期,但收入预计将逐步增长。根据DCF(现金流折现)模型计算,公司目标市值达到89.15亿港元,对应目标价为21.89港元/股,较当前股价有55%的预计升幅。这一估值反映了市场对公司创新药管线未来商业化潜力的认可。

总结

本报告对宜明昂科-B(1541.HK)进行了深入分析,强调其在CD47xCD20双抗IMM0306、PD-L1xVEGF双抗IMM2510以及CD47融合蛋白IMM01等核心创新药管线上的显著临床进展和优异数据。IMM0306在自身免疫疾病领域展现出巨大的BD潜力,IMM2510的数据表现优秀并有望受益于市场对PD-L1xVEGF双抗的追捧,而IMM01则以其卓越的安全性与疗效巩固了公司在先天免疫靶向治疗的领先地位。综合考量公司创新管线的市场前景、BD机遇以及财务预测,报告维持“买入”评级,并基于DCF模型将目标价提升至21.89港元,预计有55%的上升空间,充分体现了对公司未来增长潜力的信心。

微信扫一扫-立即使用

微信扫一扫-立即使用