中心思想

核心竞争力与战略布局

维亚生物(1873.HK)作为全球领先的基于结构的药物发现(SBDD)服务提供商,已成功构建CRO(合同研究组织)与CDMO(合同开发与制造组织)一体化的全链条服务平台。公司凭借其世界级的蛋白质结构研究平台和先进技术,为全球创新药研发企业提供从早期药物发现到商业化生产的一站式综合服务。通过收购朗华制药,维亚生物有效拓展了CDMO业务,实现了业务协同,增强了市场竞争力。

AI赋能与估值潜力

维亚生物前瞻性地将人工智能(AI)技术深度融入药物研发和生产全流程,通过自研AI药物设计平台和算力部署,形成了独特的竞争护城河,有望在靶点识别、药物设计、ADMET预测及合成规划等多个环节创造显著的市场增量。公司独特的EFS(以技术服务换取股权)商业模式,结合淡马锡、弘晖基金等知名战略投资者的引入,进一步凸显了其当前被低估的投资价值和未来业绩高速增长的潜力。报告给予维亚生物“买入”评级,目标价3.5港元。

主要内容

市场地位与业务协同

维亚生物科技控股集团(Viva Biotech Holdings)成立于2008年,并于2019年在香港联交所主板上市,是全球SBDD领域的领导者。公司致力于为全球创新药研发企业提供从早期基于结构的药物研发到商业化药物生产的一站式综合服务。

SBDD核心优势与CRO业务发展:

- 技术领先性: 维亚生物凭借其强大的技术平台和创新能力,在蛋白结构解析、AI赋能的药物设计以及化学与生物协同研发领域处于全球领先地位。公司建成了世界最大的蛋白质结构研究平台,并拥有X射线蛋白晶体技术、冷冻电镜技术(Cryo-EM)、DNA编码化合物库技术(DEL)、亲和力质谱筛选技术(ASMS)等多个先进技术平台。

- 市场地位: 维亚生物是基于结构的药物发现技术(SBDD)的中国第一品牌。截至2024年底,公司已累计向客户交付超过82716例蛋白结构,其中2024年新增交付约17681例;研究累计超过2098个独立药物靶标,2024年全年新增交付112个。

- 客户基础与业绩: 公司累计CRO客户数量增至1568家,包括全球前十大制药公司,前十大客户收入占比24.4%。CRO业务客户分布多元化,来自海外地区收入占比达约87.3%。公司药物发现业务的毛利率通常可达到40%以上。自2024年第二季度以来,公司的CRO新签订单逐步复苏,在手订单持续好转。

- 业务拓展: 2021年收购信实生物,进一步强化了公司在药物化学和合成化学服务方面的竞争力,实现了药物研发前端生物化学一体化协同。公司CRO业务涵盖药研生物技术服务、化学服务、抗体/大分子研发服务、PROTAC/分子胶药物研发服务、XDC技术平台和AIDD/CADD六大模块,并于近期新增了V-DEL技术平台、共价化合物库、分子胶技术平台,完善了多肽药物开发平台,拓展了抗体大分子研发平台服务内容,初步搭建了XDC技术平台。

- 运营效率: 公司通过降本增效,优化研发人员结构,硕士及以上高学历人才占比持续增加,人均创收保持在61万元以上,显示出显著的运营改善。

CDMO业务布局与增长潜力:

- 战略收购: 维亚生物于2020年收购朗华制药,成功进军CDMO领域,旨在打造从临床前开发到商业化生产的完整产业链。朗华制药是集研发、生产、贸易一体化运作的综合性制药企业,为全球市场提供高质量的小分子仿制原料药,并提供小分子药物从原料药(APIs)到制剂、从临床前到商业化供应的一站式CDMO解决方案。

- 市场前景: 全球CDMO市场预计2030年将达到2310亿美元,其中中国CDMO市场规模将快速增长,占全球比重将加速上升至23.9%。维亚生物通过此次收购,有望分享行业快速增长的红利。

- 朗华制药业绩与产能: 截至目前,朗华制药已累计为897家企业提供了CMC及CDMO服务,前十大客户收入占比66.8%,留存率100%。2024年朗华制药收入人民币11.76亿元,经调整毛利人民币3.45亿元。公司计划在2024-2025年间新建400立方米的产能,以支持新分子的商业化生产,预计2025-2026年将落地两个商业化项目。

- CMC业务: 公司新成立的化学合成、生产和控制(CMC)业务部门,建成了约10000平方米的CMC研发中心,已完成或正在推进255个新药项目,2024年实现收入近人民币4300万元。维亚导流项目进展顺利,已有一项管线进入临床三期。

技术创新与未来增长点

维亚生物通过深度整合AI技术,正在打造独特的竞争优势,构建起强大的护城河,并有望在未来创造显著的市场增量。

AI赋能药物研发全流程:

- AI技术突破: 人工智能在蛋白质结构预测(如AlphaFold 2)和蛋白质生成(如Rosetta结合AI)方面取得了重大突破,为药物研发带来了革命性变革。

- AI应用场景: AI在药物研发领域具有广泛应用潜力,包括靶点识别、虚拟筛选、从头设计、ADMET预测以及合成规划与自动化合成。

- AI战略部署: 维亚生物自2020年起战略性部署上海超算集群,并于2022年启用,为AI研发提供强大算力支撑。公司还本地部署了DeepSeek-R1大语言模型,以提升研发效率。

- AIDD/CADD平台: 公司搭建了自有的AIDD/CADD平台,集成了基于物理化学模型的CADD和AIDD方法,构建了从靶点预测到候选化合物优化、直至临床前研究的全周期AI赋能体系,预计将于本年度二季度公开发布AI药物设计新平台。

- AI应用案例: 在抗体研发中,AI平台加速了抗体发现,降低了副作用,相关项目已进入临床二期。在小分子设计中,改进的自由能微扰(FEP)工具结合量子力学,提高了共价化合物设计的选择性。在靶向RNA小分子设计中,开发了基于分子动力学的研究方法。在环肽化合物设计中,采用AI+V-DEL筛选结合的方式。此外,AI还积极探索从头设计,颠覆传统药物设计逻辑,实现效率数量级提升。

- CRO业务增量: 公司CRO业务围绕新靶点(已交付PDB未报道的靶标蛋白结构,如癌症、mRNA稳定性相关新靶标)、新机理(建立一站式新机理药物发现平台)和新分子形式(XDC大平台,整合计算化学、AI与DEL技术,建立AOC平台)开拓市场增量。PROTAC/分子胶药物研发服务收入占比已接近CRO总收入的10.87%。

- AI助力CDMO: 维亚生物通过旗下的朗华制药经营CDMO业务,已将大语言模型引入CDMO全工作流,以提高药物生产效率。

独特的EFS模式与战略投资价值:

- EFS商业模式: 维亚生物独创以技术服务换取股权(EFS)的创新型商业模式,结合原有的以技术服务换取现金(CFS),实现了“服务+投资”双轮驱动。截至2024年底,公司已参与孵化93家公司,拥有227条产品管线(186条临床前,41条临床)。

- 投资优势: 早期药物发现阶段能提供最快的价值增长,EFS模式具有充分的多样化以减小投资损失,投资项目广泛分布于癌症、中枢神经、代谢等多种适应症,涵盖小分子、大分子、基因&细胞疗法等多种分子类型,并在全球多地布局。

- 投资回报: 2024年,公司通过部分退出多家公司(如Focus-X、Saverna等),成功兑现投资收益,累计获得人民币约1.63亿元回款。截至2024年底,孵化项目已有15家公司实现全部或部分退出,预计未来3年内将迎来退出高峰期。

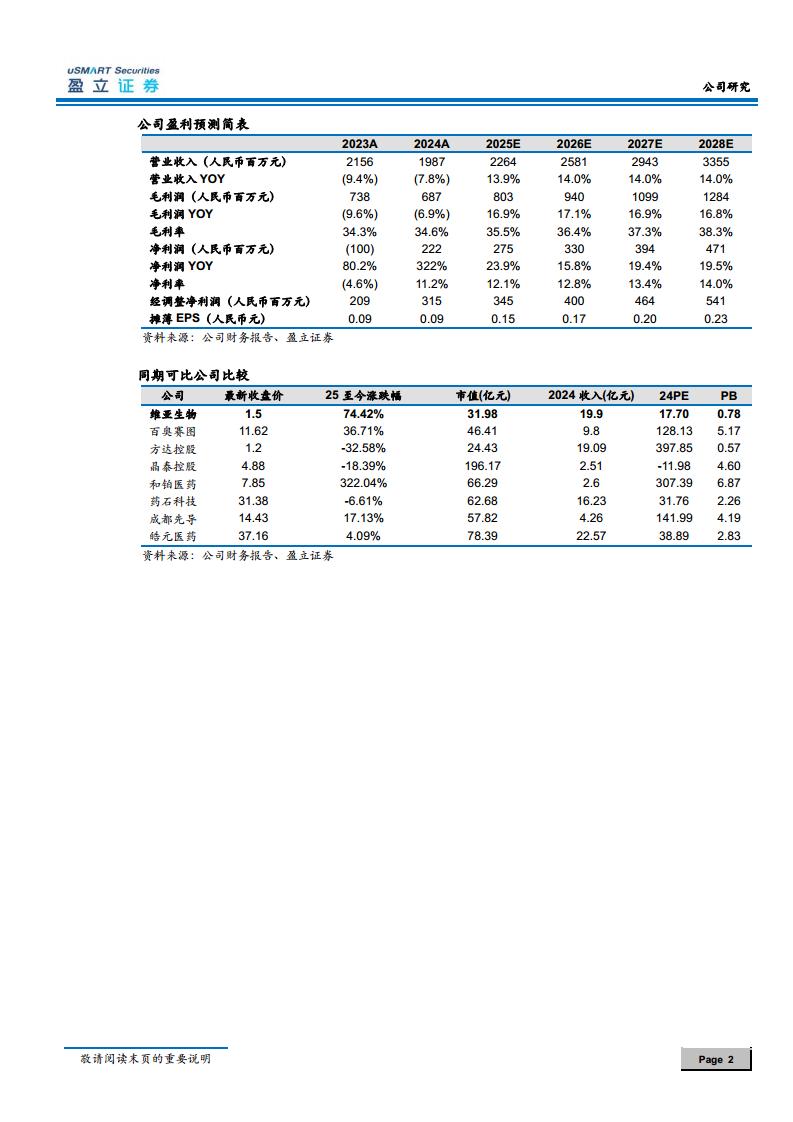

- 低估值优势: 当前维亚生物的P/S和P/B估值均处于过去五年的30分位值附近,P/B已破净,远低于历史高点,显示出较大的估值修复空间。

- 战略投资者引入: 2023年,公司成功引入淡马锡、弘晖基金、淡明资本及迪拜投资公司(ICD下属Raed Capital Holdings 2 Ltd)作为战略投资人,累计完成2.25亿美元融资。其中,上海维亚CRO业务主体通过转让近24%股权获得约1.5亿美元,对应估值为46亿人民币。战略投资者的引入,不仅为公司带来了资金,更对公司治理、业务运营和战略发展产生了显著的协同效应。由于战略投资机构的投资成本高于当前股价(2.0港元/股),预示着股价回升的较高概率和估值修复潜力。

总结

维亚生物凭借其在全球SBDD领域的领先地位,通过CRO与CDMO一体化战略,成功构建了从早期药物发现到商业化生产的全链条服务能力。公司在蛋白质结构研究方面拥有世界级平台,并持续优化运营效率,CRO业务订单逐步复苏,CDMO业务产能扩张,商业化项目即将落地,为业绩增长奠定坚实基础。

更重要的是,维亚生物前瞻性地将AI技术深度融入药物研发与生产全流程,通过强大的算力部署和自研AIDD/CADD平台,在靶点识别、药物设计、ADMET预测等关键环节形成独特护城河,有望在AI制药的浪潮中占据先机,创造新的市场增量。

此外,公司独创的EFS“服务+投资”商业模式,不仅提供了稳定的现金流,也带来了长期的投资回报。淡马锡、弘晖基金等知名战略投资者的引入,进一步验证了公司的内在价值,并为公司带来了重要的战略资源。当前公司估值处于历史低位,结合其核心竞争力、AI赋能潜力以及战略投资者的支持,维亚生物展现出显著的估值修复空间和未来业绩高速增长的潜力。报告维持“买入”评级,目标价3.5港元。

微信扫一扫-立即使用

微信扫一扫-立即使用