甘李药业(603087)

主要观点:

事件:

公司发布2024年年度报告和2025年一季报:2024年实现营业收入30.45亿元,同比增长16.77%;归母净利润6.15亿元,同比增长80.75%,主要系交易性金融资产公允价值变动收益以及处置交易性金融资产取得的投资收益大幅增长影响;扣非归母净利润4.30亿元,同比增长44.85%。

其中,2024年第四季度营业收入8.00亿元,同比增长13.95%;归母净利润1.07亿元,同比增长45.94%;扣非归母净利润1.20亿元,同比增长63.92%。

2025年一季度实现营业收入9.85亿元,同比增长75.76%;归母净利润3.12亿元,同比增长224.90%;扣非归母净利润2.15亿元,同比增长1150.17%。

事件点评

2025Q1业绩亮眼,国内量价齐升,海外市场保持高增长

2025年第一季度国内收入为8.89亿元,同比增长80.07%。其中,公司基础(长效)胰岛素产品销售收入5.43亿元,同比增长80.97%;公司餐时(速效)和预混胰岛素产品销售收入3.21亿元,同比增长80.86%。国内胰岛素制剂产品销量与价格增长效应协同显现,为收入增长提供了有力支撑,销量、价格影响分别为2.38亿元、1.48亿元,依次贡献增速49.87%、31.06%。同时,公司25Q1海外收入实现为0.95亿元,同比增长约为45%,继续保持高增长。

出海进展顺利,公司胰岛素全球布局初见雏形

2024年,公司海外收入达5.28亿元,同比增长23.89%,销售毛利率约为55.97%,较2023年继续回升。在新兴市场,公司持续巩固与当地头部制药企业稳定合作关系的同时也在积极开拓新客户,并通过向老客户推销新产品以促进老客户增量的方式,进一步扩大市场份额。同时,公司加速国际团队建设,根据不同地区和国家的市场需求,实施精准的市场投资、本土分销策略,全力开拓国际化多元市场。在欧美市场,公司与山德士的合作仍在持续稳步的推进。

创新产品管线有序推进,核心产品进入三期临床

2024年公司多个在研产品取得了重要进展,博凡格鲁肽(GZR18)注射液的中国IIb期临床研究结果表明,每两周一次(Q2W)博凡格鲁肽注射液在肥胖/超重受试者中减重效果显著,治疗30周最高剂量组平均可减重17.29%,且药物安全性和耐受性良好。

2024年博凡格鲁肽注射液已完成了适应症为肥胖/超重和2型糖尿病的中国III期临床研究的首例受试者给药。同时,其适应症为肥胖/超重患者的体重管理,包括伴有和不伴有2型糖尿病的II期临床试验申请(IND)获美国FDA批准,并完成首例受试者给药。

公司另一款核心产品GZR4注射液在中国开展用于治疗2型糖尿病的3项III期临床研究——SUPER-1(胰岛素初治)、SUPER-2(基础胰岛素经治)及SUPER-3(基础胰岛素联合餐时胰岛素强化治疗)均完成首例受试者给药。

投资建议

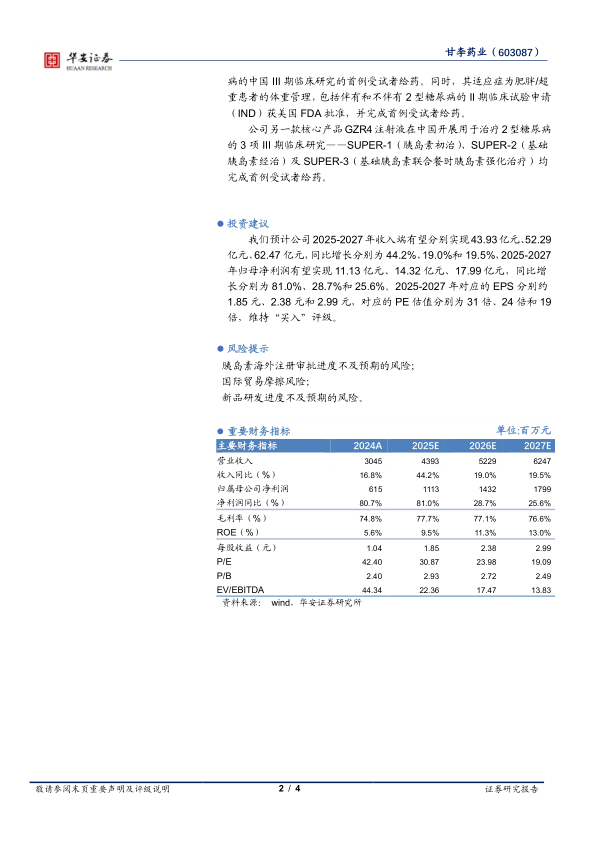

我们预计公司2025-2027年收入端有望分别实现43.93亿元、52.29亿元、62.47亿元,同比增长分别为44.2%、19.0%和19.5%,2025-2027年归母净利润有望实现11.13亿元、14.32亿元、17.99亿元,同比增长分别为81.0%、28.7%和25.6%。2025-2027年对应的EPS分别约1.85元、2.38元和2.99元,对应的PE估值分别为31倍、24倍和19倍,维持“买入”评级。

风险提示

胰岛素海外注册审批进度不及预期的风险;

国际贸易摩擦风险;

新品研发进度不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用