泽璟制药(688266)

主要观点:

事件

2025年5月29日,泽璟制药发布公告,公司从国家药品监督管理局网站获悉,公司自主研发的盐酸吉卡昔替尼片(商品名:泽普平)的新药上市申请获得批准。本次获批的适应症为“用于中危或高危原发性骨髓纤维化(PMF)、真性红细胞增多症继发性骨髓纤维化(PPV-MF)和原发性血小板增多症继发性骨纤维化(PET-MF)的成人患者,治疗疾病相关脾肿大或疾病相关症状”。

点评

国产首个获批于MF的JAK抑制剂,临床需求迫切

盐酸吉卡昔替尼(商品名:泽普平)是一种新型的JAK抑制剂,是公司拥有该产品的自主知识产权的1类新药。吉卡昔替尼用于治疗骨髓纤维化的分子作用机制是通过抑制非受体酪氨酸Janus相关激酶JAK1、JAK2、JAK3和TYK2活性,阻断JAK-STAT信号传导通路从而减少炎症和脾脏肿大。此外,吉卡昔替尼还对激活素受体1(ACVR1)具有抑制作用,通过抑制ACVR1活性,可改善铁代谢失衡和贫血。本次获得批准的适应症是“用于中危或高危原发性骨髓纤维化(PMF)、真性红细胞增多症继发性骨髓纤维化(PPV-MF)和原发性血小板增多症继发性骨纤维化(PET-MF)的成人患者,治疗疾病相关脾肿大或疾病相关症状”,这是盐酸吉卡昔替尼片首个获批的临床适应症盐酸吉卡昔替尼片也是首个获批用于治疗骨髓纤维化的国产JAK抑制剂类创新药物。

吉卡昔替尼初治及经治均有显著疗效,安全性与耐受性良好

其3期临床试验对照羟基脲片初治MF患者研究结果显示,盐酸吉卡昔替尼治疗24周时脾脏体积较基线缩小≥35%的受试者比例(SVR35)为72.3%,其它终点指标临床改善、贫血响应、血红蛋白的改善、疾病症状评分等指标均显示出良好获益。另外,治疗芦可替尼不耐受的MF患者IIb期临床试验结果显示24周时SVR35达43.2%;芦可替尼难治或复发的骨髓纤维化II期临床试验结果显示24周时SVR35达32.4%。盐酸吉卡昔替尼已被纳入《中国临床肿瘤学会(CSCO)恶性血液病诊疗指南2024》中骨髓纤维化一线分层治疗的I级推荐、二线及进展期治疗的推荐,尤其是在骨髓纤维化(MF)相关贫血患者的一线治疗中,被列为I级推荐的首选。

拓展泽普平自免适应症,重症斑秃NDA申请已获受理

除骨髓纤维化适应症外,盐酸吉卡昔替尼片持续拓展自身免疫病适应症,其首发的治疗重度斑秃适应症的NDA申请已经获得NMPA受理。同时,盐酸吉卡昔替尼片目前正在开展多个其它免疫炎症性疾病的关键临床研究,包括用于中重度特应性皮炎(III期)、强直性脊柱炎(III期)等。此外,吉卡昔替尼片用于治疗12岁及以上青少年和成人非节段型白癜风患者的II/III期临床试验已获得批准。吉卡昔替尼片用于治疗骨髓纤维化的研究获得国家“重大新药创制”科技重大专项立项支持。继多纳非尼、重组人凝血酶后,公司商业化产品再添新员;费用持续深入优化,随着商业化的进展公司有望逐渐接近盈亏平衡,早期管线不断在海外学术会议取得亮眼数据读出,助力公司向新一代pharma再进一大步。

投资建议

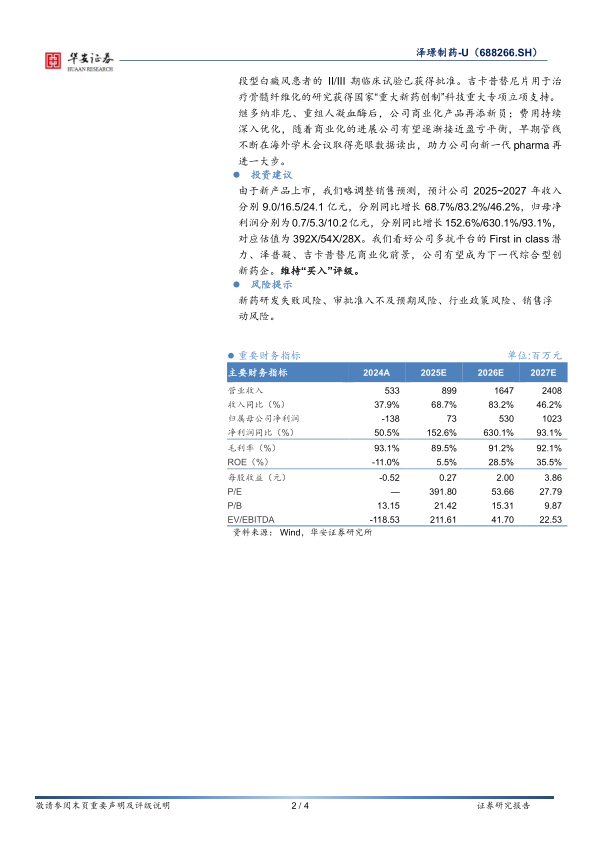

由于新产品上市,我们略调整销售预测,预计公司2025~2027年收入分别9.0/16.5/24.1亿元,分别同比增长68.7%/83.2%/46.2%,归母净利润分别为0.7/5.3/10.2亿元,分别同比增长152.6%/630.1%/93.1%,对应估值为392X/54X/28X。我们看好公司多抗平台的First in class潜力、泽普凝、吉卡昔替尼商业化前景,公司有望成为下一代综合型创新药企。维持“买入”评级。

风险提示

新药研发失败风险、审批准入不及预期风险、行业政策风险、销售浮动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用