新华医疗(600587)

主要观点:

事件:

2025年4月30日,公司发布2024年年报及2025年一季报。2024年全年,公司实现营业收入100.21亿元(+0.09%),归母净利润6.92亿元(+5.75%),扣非净利润6.23亿元(+0.60%);2024年单四季度,公司实现营业收入25.97亿元(-3.63%),归母净利润0.75亿元(-0.97%),扣非净利润0.16亿元(-74.94%);2025年一季度,公司实现营业收入23.08亿元(-8.74%),归母净利润1.60亿元(-23.97%),扣非净利润1.58亿元(-24.53%)。

点评:

坚持聚焦“医疗器械+制药装备”,制药装备增速亮眼

2024年度,面对复杂多变的市场环境,公司坚持贯彻“调结构,强主业,提效益,防风险”的发展战略,深耕聚焦“医疗器械、制药装备”两大制造主业,适度延伸“医疗服务、医疗商贸”的发展模式。总体来看,公司不同板块业务增长有所分化,呈现出制药装备好于医疗器械,海外收入高于国内收入的局面:按行业分类,医疗器械/制药装备/医疗服务分别实现收入68.60/21.71/8.34亿元,同比变化-2.83/+12.90/-9.51%,医疗器械有所承压,制药装备增速亮眼;按地区分类,国内/海外收入实现95.93/2.71亿元,同比变化-0.72/12.73%,国内业务相对稳健,国际化业务保持增长,其中国际化业务毛利率(47.69%)远高于国内业务毛利率(25.03%)。按产品分类,医疗器械/制药装备/医疗商贸/医疗服务实现收入37.35/21.71/31.25/8.34亿元,同比变化-10.37/+12.90/+8.04/-9.51%,毛利率变动+2.49/-1.65/-0.16/-2.04pct。

主营业务深耕细作,海外市场稳步拓展

截至2025年一季度,公司医疗器械和制药装备领域取得较多成果。医疗器械板块,公司取得X射线计算机体层摄影设备、医用电子直线加速器、可吸收性外科缝线等多个核心三类医疗器械注册证。1)感控设备及耗材:成立感控国际贸易部,完成多项MDR认证;2)放疗及影像:结项验收“大孔径128层滑轨CT”和“肺癌精准放疗”;3)体外诊断产品及仪器:重点发展凝血+化学发光,全自动糖化设备和全自动血栓弹力图设备已拿证。4)手术洁净:取得4K荧光内窥镜摄像系统、胸腹腔内窥镜、气腹机、医用内窥镜冷光源等二类产品注册证;搭建“设备+器械+耗材”体系。5)实验室:顺利推进新赛道研发项目,IVC类产品在韩国市场取得突破。制药装备板块,公司以新华英德设计院为驱动和引导,持续深耕注射剂、固体制剂、中药制剂、生物制药四大板块,BFS设备获得多家头部药企合同订单,实现集成式VHP空间灭菌设备应用。海外拓展方面,公司在印尼、沙特等地的合作伙伴取得资格或运营,在产品生产、合作协议签署上有序推进。感控、口腔、洁净等产线成功打入欧盟等高端市场,多款产品实现首次出口销售。

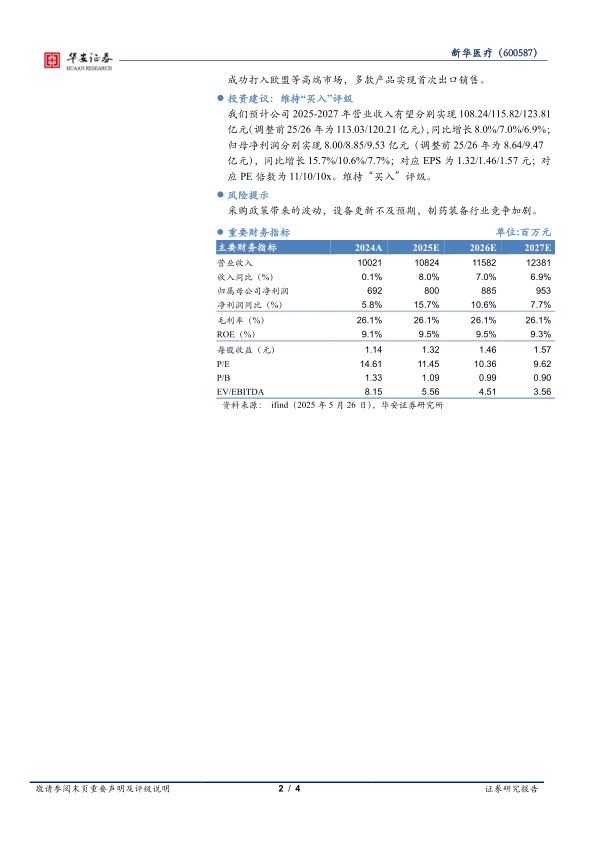

投资建议:维持“买入”评级

我们预计公司2025-2027年营业收入有望分别实现108.24/115.82/123.81亿元(调整前25/26年为113.03/120.21亿元),同比增长8.0%/7.0%/6.9%;归母净利润分别实现8.00/8.85/9.53亿元(调整前25/26年为8.64/9.47亿元),同比增长15.7%/10.6%/7.7%;对应EPS为1.32/1.46/1.57元;对应PE倍数为11/10/10x。维持“买入”评级。

风险提示

采购政策带来的波动,设备更新不及预期,制药装备行业竞争加剧。

微信扫一扫-立即使用

微信扫一扫-立即使用