翔宇医疗(688626)

主要观点:

事件:

公司发布2024年年度报告及2025年第一季度报告,2024年公司实现营业收入7.44亿元(yoy-0.17%);归母净利润1.03亿元(yoy-54.68%);扣非归母净利润8997.45万元(yoy-55.90%)。

2024Q4公司实现营业收入2.37亿元(yoy+16.74%);归母净利润2952.96万元(yoy-38.45%);扣非归母净利润2553.89万元(yoy-35.06%)。2025Q1公司实现营业收入1.86亿元(yoy+10.02%);归母净利润2295.10万元(yoy-41.26%);扣非归母净利润1870.81万元(yoy-48.72%),单季度业绩改善显著。

点评:

费用率上升利润短期承压,康复赛道长期大有可为

公司持续加大投入营销费用、引进研发人员,2024年公司销售费用率为28.91%(yoy+6.10pct),管理费用率为8.10%(yoy+2.60pct),研发费用率为20.45%(yoy+6.12pct),全年利润承压,公司毛利率67.42%,同比下滑1.20pct;净利率13.83%,同比下滑16.82pct。

公司深耕大康复全赛道二十余年,持续深化国内市场纵深布局,积极开拓全球市场。按照产品线拆分收入,2024年公司康复理疗设备营收5.04亿元(yoy+9.85%),康复训练设备营收1.65亿元(yoy-19.89%),康复评定设备营收2762.29万元(yoy-21.92%),经营及配件产品营收3741.77万元(yoy+1.18%)

研发加码成果持续呈现,布局前沿技术构建技术护城河

2024年公司研发投入为1.52亿元(yoy+42.41%),占营业总收入的20.45%,公司及子公司研发人员为720人,占员工总数的30.76%,公司持续加大研发费用投入和产品研发力度,整体研发实力得到进一步提升。

公司前瞻性布局多项前沿技术,在总部、郑州、天津等地开展研发中心的建设,组建康复机器人实验室、筹建Sun-BCILab脑科学实验室;牵头承担国家重点研发计划“生物与信息融合(BT与IT融合)”方向的重点专项“高精度生物感知觉反馈操纵技术与系统”项目;与西安交通大学共建康复医疗器械研究院,在人工智能、脑机接口、康复机器人关键技术等重点方向展开医教研产深度融合模式,打通科技成果转化“最后一公里”。公司通过推动“脑机接口、康复机器人、AI医疗”等前沿技术在康复领域的研发、转化及应用,构建长期核心竞争优势。

投资建议:维持“买入”评级

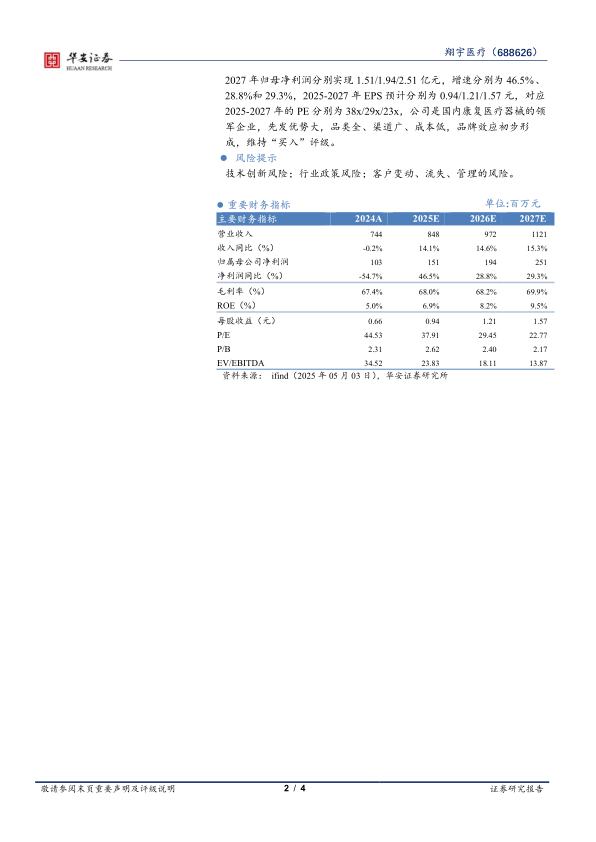

我们增加2027年业绩预测,预计2025-2027年公司收入分别为8.48/9.72/11.21亿元,收入增速分别为14.1%、14.6%和15.3%,2025-2027年归母净利润分别实现1.51/1.94/2.51亿元,增速分别为46.5%、28.8%和29.3%,2025-2027年EPS预计分别为0.94/1.21/1.57元,对应2025-2027年的PE分别为38x/29x/23x,公司是国内康复医疗器械的领军企业,先发优势大,品类全、渠道广、成本低,品牌效应初步形成,维持“买入”评级。

风险提示

技术创新风险;行业政策风险;客户变动、流失、管理的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用