中心思想

电商战略升级与领导力强化

丸美股份通过聘任资深电商专家王熙雯女士为总裁助理兼电商部总经理,明确了公司将电商业务提升至核心战略地位的决心。此举旨在利用专业领导力,全面加速线上渠道的优化与拓展,特别是在平台电商(如天猫)和内容电商(如抖音)两大关键领域,以适应市场变化并抓住新的增长机遇。王熙雯女士在美妆行业和线上平台运营方面的丰富经验,将为丸美股份的电商转型提供强有力的支持和战略指导。

产品创新驱动与渠道多元化增长

公司在产品端持续发力,通过精简SKU、优化产品结构,聚焦核心科技大单品,强化主品牌丸美在眼部护理和抗衰领域的市场心智。同时,彩妆品牌PL恋火的快速崛起,成为公司新的增长曲线,展现了多品牌战略的成功。在渠道方面,丸美股份不仅实现了天猫渠道的恢复性增长,更在抖音等新兴内容电商平台取得了爆发式增长,有效触达了更广泛的年轻消费者群体,构建了多元化的线上销售网络,为公司的持续增长奠定了坚实基础。

主要内容

高级管理人员任命:电商战略核心驱动

丸美股份于2022年11月23日发布公告,正式聘任王熙雯女士为公司总裁助理兼电商部总经理,任期自2022年11月28日起至第四届董事会届满。此项任命标志着公司在电商战略布局上的重大升级。王熙雯女士将全面负责公司电商业务板块的运营工作,具体包括以天猫为代表的平台电商和以抖音为代表的内容电商等线上销售渠道的运营管理,并协助总裁联系供应中心、研发中心和市场中心,确保电商业务与公司整体战略的协同。

王熙雯女士拥有长达十二年的美妆行业工作经验,其中在零售(丝芙兰)和线上平台(当当、淘宝&天猫)积累了十年以上的美妆业务团队搭建及管理经验。她对美妆行业的发展趋势具有深刻洞察力,并在近四年内成功孵化和发展了大量国货及新锐美妆品牌在淘系平台。她的加入,精准契合了丸美股份在新形势下战略性重点发力电商渠道的实际需求,预计将显著加速公司在平台电商和内容电商市场的布局与发展。

电商渠道表现亮眼:双11业绩显著增长

公司持续推进线上渠道结构优化转型,并在“双11”购物节期间取得了显著成效。主品牌丸美天猫旗舰店的GMV(商品交易总额)实现了9.5%的同比增长,这是天猫渠道首次恢复正向增长,显示出公司在传统平台电商运营效率上的提升。在新兴内容电商领域,抖音渠道表现尤为突出:自播GMV同比增长高达1620.2%,达播(达人直播)GMV也实现了30.6%的同比增长,整体呈现出靓丽的增长态势。这些数据表明,丸美股份在多元化线上渠道的拓展和运营上已迈入新阶段,尤其在抖音等新兴平台的布局已初见成效,有效触达并吸引了更广泛的消费者群体。

产品结构优化与品牌双轮驱动

丸美股份在产品策略上进行了深度优化,通过梳理精简SKU,持续优化产品结构,将资源聚焦于具有丸美核心科技的大单品,以强化品牌在眼部护理和抗衰领域的专业心智。主品牌丸美积极发力产品端,推出了双胶原小金针、双胶原眼霜等创新产品。公司重组的双胶原蛋白技术,通过三螺旋生物活性结构,有效解决了功效性、稳定性、透皮吸收性三大核心问题,提升了产品的市场竞争力。

与此同时,彩妆品牌PL恋火表现亮眼,逐渐成长为公司第二增长曲线。在“双11”期间,PL恋火全网GMV超出了2021年全年水平,其中天猫渠道实现了3.8倍的超速增长,全网实现了2.8倍的超速增长。其明星产品PL看不见粉底液更是荣登天猫回购榜、热销榜、加购榜、好评榜第一,充分展现了该品牌强大的市场潜力和消费者认可度。主品牌护肤与彩妆品牌协同发展,形成了公司增长的双轮驱动。

投资评级与未来增长展望

作为国内稀缺的中高端护肤品牌,丸美股份在深耕眼部护肤的同时,积极拓展面部护肤品类,有效提升了公司的增长天花板。公司线下渠道与其中高端品牌定位高度匹配,线上渠道的持续调整则显著提高了运营效率。抖音、快手等新兴平台的拓展,使得品牌能够触及更多年轻消费者,进一步扩大市场份额。

华安证券研究所维持丸美股份“增持”评级。根据预测,公司2022年至2024年的每股收益(EPS)分别为0.64元、0.74元和0.85元。对应当前股价,预测市盈率(P/E)分别为57倍、50倍和43倍。这些预测反映了市场对公司未来盈利能力和增长潜力的积极预期。

潜在风险因素分析

报告中也提示了潜在风险,包括:公司新品营销进展可能不及预期,这可能影响新产品的市场接受度和销售表现;公司渠道拓展可能不及预期,尤其是在新兴线上渠道的竞争日益激烈;行业竞争加剧,国内外品牌不断涌入市场,可能对公司市场份额和盈利能力造成压力;以及疫情反复等不可控因素,可能对消费市场和供应链造成冲击,进而影响公司业绩。投资者在做出决策时需充分考虑这些风险因素。

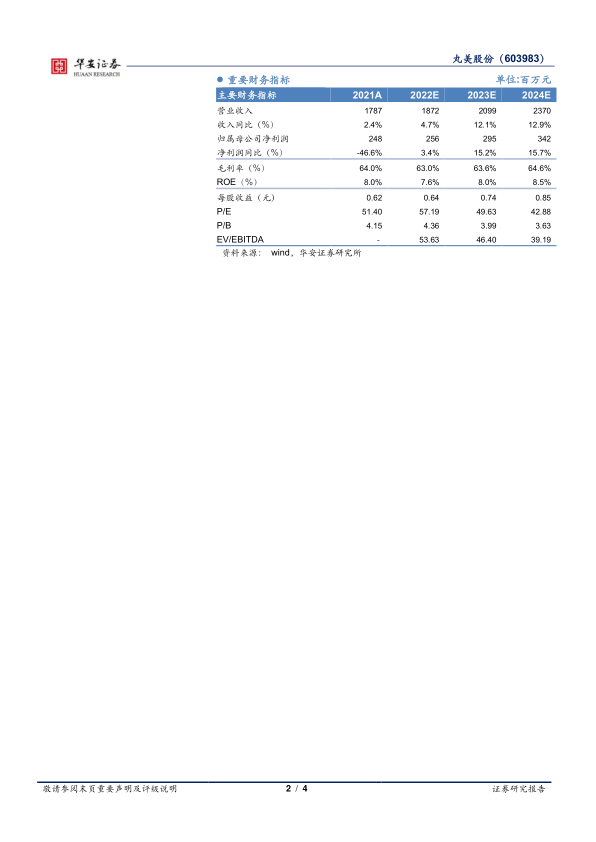

核心财务数据概览与增长趋势

根据华安证券研究所的财务预测,丸美股份在未来几年将保持稳健的增长态势。

- 营业收入: 预计从2021年的17.87亿元增长至2024年的23.70亿元,年复合增长率约为9.9%。其中,2022年收入同比增速为4.7%,2023年和2024年将加速至12.1%和12.9%,显示出公司在电商转型和产品创新驱动下的增长潜力。

- 归属母公司净利润: 预计从2021年的2.48亿元增长至2024年的3.42亿元,年复合增长率约为11.4%。尽管2021年净利润同比下降46.6%,但预计2022年将恢复3.4%的增长,并在2023年和2024年分别实现15.2%和15.7%的两位数增长,表明公司盈利能力将持续改善。

- 毛利率: 预计在2022年至2024年间保持在63.0%至64.6%的较高水平,显示公司产品具有较强的定价能力和品牌溢价。

- ROE(净资产收益率): 预计在2022年至2024年间维持在7.6%至8.5%的健康水平,表明公司利用股东权益创造利润的效率稳定。

- 每股收益(EPS): 预计从2021年的0.62元稳步增长至2024年的0.85元,为投资者提供了清晰的盈利增长预期。

- 市盈率(P/E): 预计从2022年的57.19倍逐步下降至2024年的42.88倍,反映出随着盈利增长,公司的估值吸引力将逐步提升。

财务报表与盈利预测

资产负债结构稳健

丸美股份的资产负债表显示出稳健的财务结构。流动资产预计从2021年的19.76亿元增长至2024年的26.55亿元,其中现金及现金等价物持续增加,从2021年的8.06亿元增至2024年的11.28亿元,表明公司拥有充足的流动性。非流动资产也呈现稳步增长,从2021年的17.86亿元增至2024年的20.76亿元,主要体现在长期投资和其他非流动资产的增加,反映了公司在长期发展上的投入。负债合计保持在较低水平,预计从2021年的6.03亿元小幅波动至2024年的6.28亿元,而归属母公司股东权益则持续增长,从2021年的30.84亿元增至2024年的40.43亿元。这使得资产负债率预计从2021年的16.0%下降至2024年的13.3%,显示出公司强大的偿债能力和健康的资本结构。

盈利能力持续提升

利润表数据显示,丸美股份的盈利能力预计将持续提升。营业收入的增长伴随着营业成本的相应增加,但毛利率保持稳定。销售费用是公司最大的费用项,预计从2021年的7.41亿元增至2024年的10.01亿元,这与公司加大电商渠道投入和市场推广力度相符。管理费用和财务费用控制良好。最终,归属母公司净利润预计将实现稳健增长,从2021年的2.48亿元增至2024年的3.42亿元,净利率预计从2021年的13.9%提升至2024年的14.4%,表明公司在营收增长的同时,盈利效率也在逐步提高。

现金流健康运营

现金流量表显示,丸美股份的经营活动现金流预计将保持健康且持续为正。尽管2021年经营活动现金流为负7百万元,但预计在2022年大幅改善至2.78亿元,并在2023年和2024年分别达到1.96亿元和2.51亿元,这表明公司核心业务的造血能力强劲。投资活动现金流持续为负,反映了公司在资本支出和长期投资方面的持续投入,以支持未来的增长。筹资活动现金流也为负,主要体现为短期借款的偿还和股利分配,表明公司在偿还债务和回馈股东。整体来看,公司现金净增加额在波动中保持增长,确保了公司运营和发展的资金需求。

关键财务比率分析

- 成长能力: 营业收入、营业利润和归属于母公司净利润的同比增速在2023年和2024年均呈现加速趋势,特别是净利润增速预计将达到15%以上,显示公司进入新的增长周期。

- 获利能力: 毛利率和净利率保持稳定且略有提升,ROE和ROIC(投入资本回报率)也维持在健康水平,表明公司盈利质量较高。

- 偿债能力: 资产负债率低且持续下降,流动比率和速动比率远高于安全线(分别为3.43至4.64和3.12至4.23),显示公司拥有极强的短期和长期偿债能力,财务风险较低。

- 营运能力: 总资产周转率稳定在0.46-0.50之间,应收账款周转率高(58.06次/年),表明公司资产利用效率和应收账款管理效率较高。

- 每股指标: 每股收益、每股经营现金流和每股净资产均呈现稳健增长,为股东提供了良好的回报预期。

- 估值比率: P/E和P/B比率在预测期内逐步优化,随着盈利增长,估值更趋合理。

总结

丸美股份正处于关键的战略转型期,通过聘任资深电商专家王熙雯女士,公司明确了将电商作为核心增长引擎的战略方向。这一举措已在“双11”期间的业绩中得到验证,天猫渠道恢复正增长,抖音等内容电商平台实现爆发式增长,展现了公司线上渠道的强大潜力和运营效率的提升。在产品端,主品牌丸美聚焦核心科技大单品,强化抗衰心智;彩妆品牌PL恋火则作为第二增长曲线,表现出强劲的市场竞争力。

财务数据显示,丸美股份预计在未来几年将实现营收和净利润的稳健增长,毛利率和净利率保持健康,资产负债结构稳健,现金流充裕,各项财务比率均表现良好。尽管面临新品营销、渠道拓展、行业竞争和疫情反复等风险,但公司凭借其中高端品牌定位、持续的产品创新以及线上线下渠道的协同发展,有望继续巩固其市场地位并实现可持续增长。华安证券维持“增持”评级,反映了市场对丸美股份未来发展前景的积极预期。

微信扫一扫-立即使用

微信扫一扫-立即使用