新产业(300832)

主要观点:

事件:

2025年4月25日,公司发布2024年年报及2025年一季报业绩。2024年全年,公司实现营收45.35亿元(+15.41%),归母净利润18.28亿元(+10.57%),扣非净利润17.20亿元(+11.19%);其中,Q4单季度营收11.21亿元(+9.75%);归母净利润4.45亿元(-4.73%),扣非净利润3.90亿元(-12.58%)。2025年一季度,公司实现营收11.25亿元(+10.12%),归母净利润4.38亿元(+2.65%),扣非净利润4.17亿元(+4.39%)。

点评:

国内受到价格调整影响,海外增收带来结构优化

2024年全年,公司实现营收45.35亿元,其中国内收入28.49亿元(+9.54%),毛利率74.89%(-2.02pct);海外收入16.86亿元(+27.86%),毛利率67.31%(+1.58pct),海外收入占比年度新高,提升至37%。受国内集采政策深化和价格调整影响,试剂收入增速放缓,但公司通过优化生产成本与供应链效率,综合毛利率维持在72.26%。海外收入增长带来收入结构优化,符合公司进一步推进国际化的战略部署。2025年一季度,公司实现营收11.25亿元(+10.12%),其中海外主营业务收入达4.84亿元(+27.03%),试剂类收入同比增长约40%,海外收入占比进一步提升至43%,同时海外综合毛利率呈现提升趋势。

高质量新增装机持续推进,进一步完善海外版图

国内市场方面,公司持续拓展X8、X6及流水线产品T8的推广,2024年完成新增装机1641台,大型机装机占比达到74.65%;公司推出X10(600T/H)搭配T8全实验室自动化流水线实现2024年度装机87条,形成高端产品组合竞争优势;截至2024年末,公司在国内覆盖三级医院数量达到1732家,三级医院覆盖率为44.93%。海外市场方面,公司共计销售化学发光免疫分析仪4017台,中大型高端机型占比提升至67.16%;截至2025Q1,公司新增印度尼西亚、马来西亚、泰国及韩国子公司,总计实现14家子公司本地化运营,进一步完善海外版图。我们认为,公司持续推进海外市场高质量装机及售后服务,有助于海外单产进一步提升,海外业绩主导公司整体业绩的趋势将愈发明显。

投资建议:维持“增持”评级

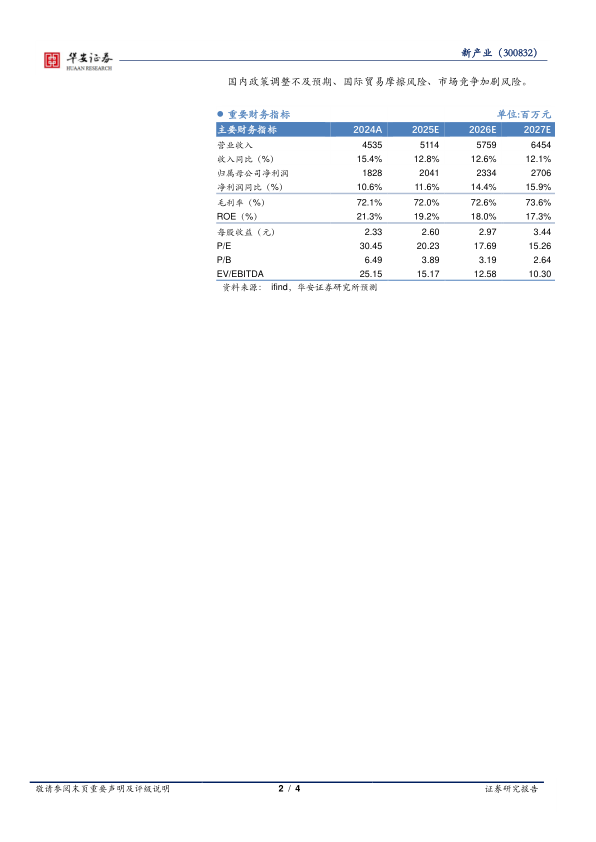

我们预计公司2025-2027年营业收入实现51.14/57.59/64.54亿元(调整前25/26年为54.09/61.22亿元),同比增长12.8/12.6/12.1%;归母净利润20.41/23.34/27.06亿元(调整前25/26年为22.88/26.61亿元),同比增长11.6/14.4/15.9%;2025-2027年EPS分别为2.60/2.97/3.44元,PE倍数分别为20/18/15x。维持“增持”评级。

风险提示

微信扫一扫-立即使用

微信扫一扫-立即使用