艾力斯(688578)

主要观点:

事件1

2025年4月24日,公司发布2024年年报,报告期内实现营业收入35.58亿元,同比+76.29%;归母净利润14.30亿元,同比+121.97%;扣非归母净利润13.61亿元,同比+124.51%。

事件2

同日,公司发布2025年一季报,报告期内公司实现营业收入10.98亿元,同比+47.86%;归母净利润4.10亿元,同比+34.13%;扣非归母净利润3.96亿元,同比+31.45%

点评

财务稳定向好,支撑归母超预期增长

2024年公司整体毛利率为95.97%,同比-0.17个百分点;期间费用率51.47%,同比-13.47个百分点;其中销售费用率39.72%,同比-5.89个百分点;研发费用率8.84%,同比-6.67个百分点;管理费用率4.63%,同比-1.89个百分点;财务费用率-1.72%,同比+0.98个百分点;经营性现金流净额为15.66亿元,同比+132.12%。2025年一季度,公司整体毛利率为96.74%,同比+1.31个百分点;期间费用率53.72%,同比+1.28个百分点;其中销售费用率41.23%,同比-0.91个百分点;研发费用率8.35%,同比-0.28个百分点;管理费用率5.13%,同比+0.37个百分点;财务费用率-0.99%,同比+2.11个百分点;经营性现金流净额为3.93亿元,同比+7.54%。

高速推进在研临床,积极拓宽肺癌管线

公司深入挖掘伏美替尼的临床优势,积极探索伏美替尼的应用场景。2024年1月,伏美替尼适用于EGFR20外显子插入突变NSCLC一线治疗适应症被CDE纳入突破性治疗品种名单;2024年7月,伏美替尼用于治疗EGFR敏感突变阳性的非鳞NSCLC伴脑转移患者的III期临床试验IND获得批准;此外,伏美替尼术后辅助治疗适应症III期注册临床研究进展顺利,已于2024年上半年完成患者入组;2025年1月,伏美替尼对比安慰剂辅助治疗携带EGFR非经典突变且接受根治性切除术后伴或不伴辅助化疗的IB-IIIB期NSCLC受试者的III期临床试验IND获得批准。同时,公司积极开发与和誉医药合作的AST2303片用于针对EGFRC797S突变晚期非小细胞肺癌成人患者的治疗,已于2024年9月获得药物临床试验批准通知书,目前处于I期临床实验阶段。

商业化效率提升,加速推进产能建设

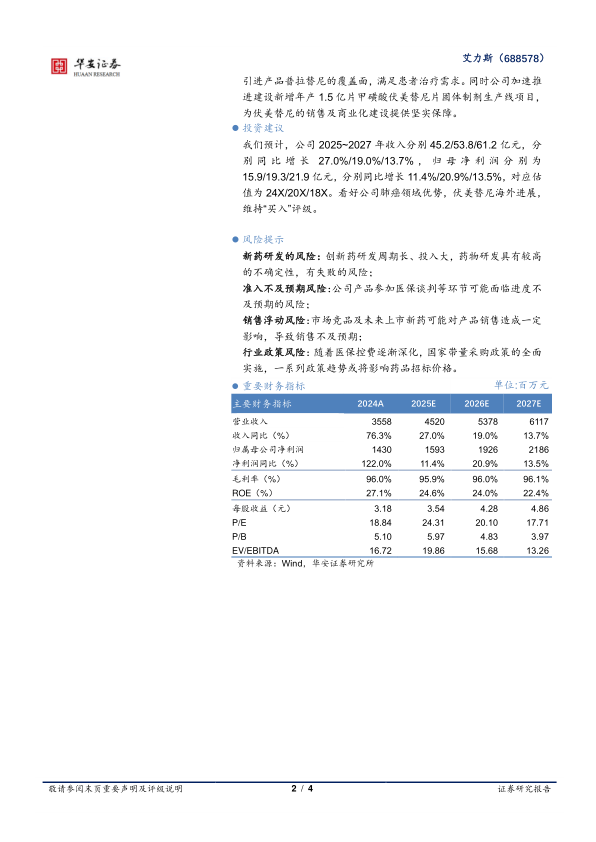

公司拥有超1,200人的营销团队,覆盖31个省市及约4,800家医院,构建了遍及全国的销售网络,营销团队的人员基本都具备从事抗肿瘤药物的背景,特别是在肺癌靶向治疗及相关领域拥有广泛的业务渠道及丰富的销售经验,积极扩大公司自有产品伏美替尼以及引进产品普拉替尼的覆盖面,满足患者治疗需求。同时公司加速推进建设新增年产1.5亿片甲磺酸伏美替尼片固体制剂生产线项目,为伏美替尼的销售及商业化建设提供坚实保障。

投资建议

我们预计,公司2025~2027年收入分别45.2/53.8/61.2亿元,分别同比增长27.0%/19.0%/13.7%,归母净利润分别为15.9/19.3/21.9亿元,分别同比增长11.4%/20.9%/13.5%,对应估值为24X/20X/18X。看好公司肺癌领域优势,伏美替尼海外进展,维持“买入”评级。

风险提示

新药研发的风险:创新药研发周期长、投入大,药物研发具有较高的不确定性,有失败的风险;

准入不及预期风险:公司产品参加医保谈判等环节可能面临进度不及预期的风险;

销售浮动风险:市场竞品及未来上市新药可能对产品销售造成一定影响,导致销售不及预期;

行业政策风险:随着医保控费逐渐深化,国家带量采购政策的全面实施,一系列政策趋势或将影响药品招标价格。

微信扫一扫-立即使用

微信扫一扫-立即使用