英诺特(688253)

主要观点:

事件:

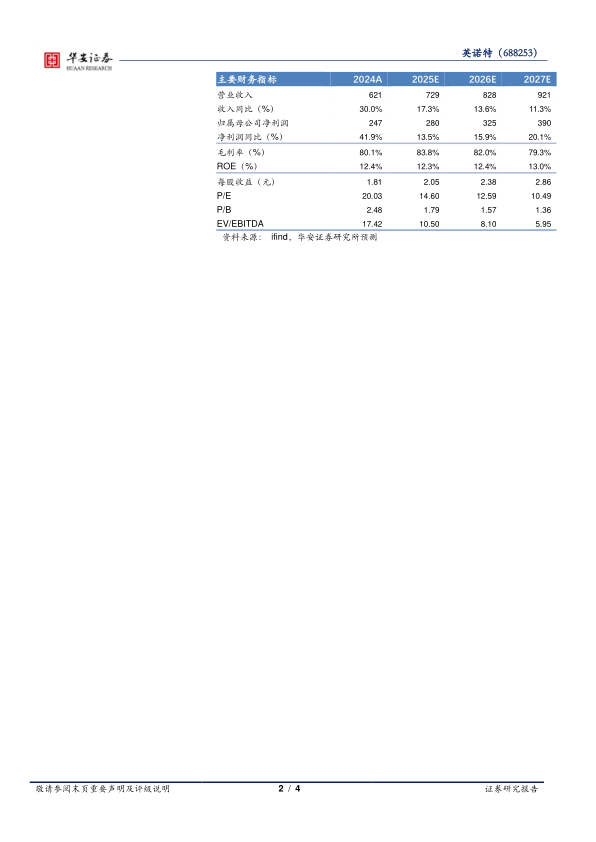

2025年4月25日,公司发布2024年年报&2025年一季报。2024年,公司实现营业收入6.21亿元(+29.99%),归母净利润2.47亿元(+41.92%),扣非净利润2.18亿元(+48.08%);2025年一季度,公司实现营业收入2.07亿元(-26.51%),归母净利润0.95亿元(-34.77%),扣非净利润0.88亿元(-35.58%)。

点评:

呼吸道多联检放量明显,产品渗透率持续提升

公司深耕呼吸道病原体POCT检测业务,多种产品具备“快检”和“联检”两大特征,可实现3-9种病原体联合检测,15-25分钟即可判读结果;公司现有呼吸道联检产品覆盖超过15种呼吸道病原体,能够完全满足临床检测需求。2024年全年,公司实现营业收入6.21亿元,同比增长29.99%,呼吸道多联检产品放量明显,院端及C端渗透率持续提升;2025年一季度,公司营业收入同比下滑,主要系24Q1呼吸道病原体相关收入基数较高。我们认为,得益于国家分级诊疗体系不断推进,患者早诊早治的就诊意识提升,公司有望在未来收入、利润实现稳步增长。

与Quanterix战略合作,加码AD检测产品布局

根据《世界阿尔兹海默病报告》,中国60岁及以上痴呆患者达1507万,其中阿尔兹海默病(AD)患者983万;处于轻度认知障碍(MCI)阶段可能转化成阿AD患者,这一阶段有望通过生物标志物检测做到早诊早筛、早期干预。Quanterix公司的数字化超灵敏解决方案Simoa®是一种超灵敏的数字免疫分析平台,对极低浓度的蛋白质生物标志物的检测灵敏度是传统ELISA方法的1000倍,在疾病的早期检测具有显著优势,有望应用于多个治疗领域,包括肿瘤学、神经学、心脏病学、炎症和传染病。公司与Quanterix的战略合作有助于共同研发布局AD检测产品,形成对潜在AD人群的早诊早筛,实现公司成长新曲线。

投资建议:维持“买入”评级

我们预计公司2025-2027年营业收入有望实现7.29/8.28/9.21亿元(前预测值25/26年为11.36/15.29亿元),同比增长17.3%/13.6%/11.3%;归母净利润实现2.80/3.25/3.90亿元(前预测值25/26年为5.69/7.59亿元),同比增长13.5%/15.9%/20.1%;对应EPS为2.05/2.38/2.86元,对应PE倍数为15/13/10x。维持“买入”评级。

风险提示

产品研发进度不及预期、呼吸道病原体季节波动、市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用