药康生物(688046)

主要观点:

事件概述

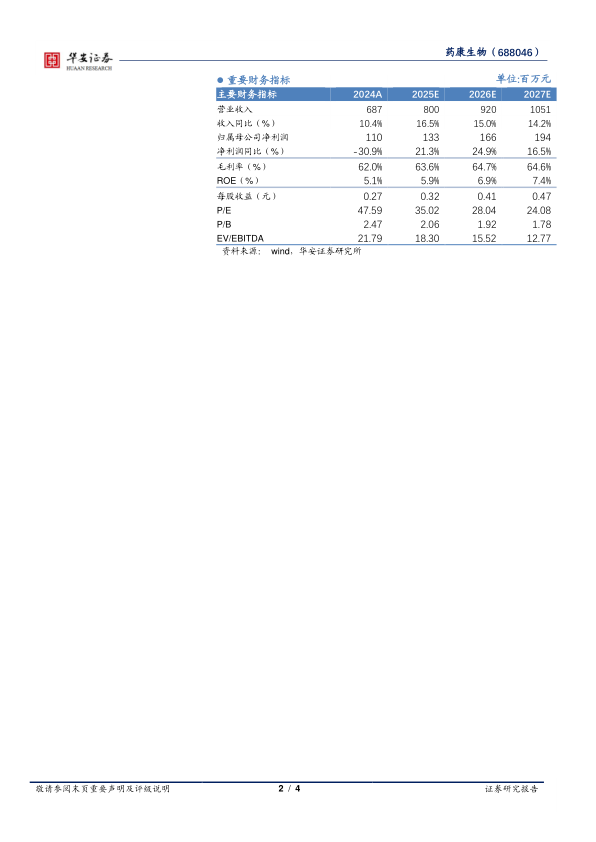

2025年4月,药康生物发布2024年报与2025一季报:公司2024年实现营业收入6.87亿元,同比增长10.39%;实现归母净利润1.10亿元,同比减少30.89%。其中单四季度,公司实现营业收入1.77亿元,同比增加5.67%;实现归母净利润0.12亿元,同比减少71.83%。公司2025年第一季度实现营业收入1.71亿元,同比增长8.76%;实现归母净利润0.30亿元,同比增长1.70%。

事件点评

国内新产能接近满产,持续优化发货体系以降低成本

国内设施完成现已覆盖所有国内生物医药产业集群,公司在江苏南京、江苏常州、广东佛山、四川成都、北京大兴、上海宝山运营七个大型生产设施,合计产能约28万笼。其中北京大兴、上海宝山、广东药康二期设施合计产能约8万笼,2024年产能利用率已逐步提升至接近满产状态。各单体设施均已组建自有运输车队,形成了24h/48h/72h时效圈,快速响应客户需求。同时,2024年下半年通过对发货体系和运输路线优化,进一步降低运输成本。

海外业务快速增长,加大海外市场拓展

2024年公司海外市场实现收入1.14亿元,同比增长22.48%。公司以自建销售渠道为主,已组建约40人BD团队,覆盖北美、欧洲及亚太三大区域,并在非核心区域借助代理商提高海外市场的覆盖广度和覆盖速度。产能方面,除美国SanDiego设施外,公司已对欧洲区域产能进行规划,将在欧洲合适地点租赁动物设施并尽快投入运营。随着公司海外业务的持续推进,有望进一步提升公司在全球的品牌知名度。

研发保持高强度投入,丰富实验动物模型品类

2024年公司研发投入0.87亿元,占营业收入比例为12.69%。公司持续丰富、更新小鼠品系,研发项目涵盖了自免、心血管、代谢、精神神经、肿瘤、罕见病等多个领域疾病。同时2024年公司战略性入股灵康生物,进入实验猪领域,前瞻性布局下一代试验动物模型。

投资建议

考虑到行业需求仍待回暖,公司利润端承压,我们预计公司2025~2027年营收分别为8.00/9.20/10.51亿元,同比增长16.5%/15.0%/14.2%(前次预测25-26年收入为8.80/10.28亿元);归母净利润分别为1.33/1.66/1.94亿元,同比增长21.3%/24.9%/16.5%(前次预测25-26年归母净利润为1.98/2.36亿元)。维持“买入”评级。

风险提示

基因编辑通用技术升级迭代风险;实验动物管理风险;新产品动物模型研发风险;市场放量不及预期风险;工业端恢复不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用