中心思想

-

业绩符合预期,疫情影响有限: 尽管面临疫情挑战,泰格医药一季度业绩基本符合预期,这主要得益于公司在多区域临床试验(MRCTs)中的积极参与以及创新药和医疗器械带来的强劲临床需求。同时,公司积极采取措施,有效降低了疫情对业务运营的影响。

-

关注高利润业务,维持买入评级: 公司将继续优先发展高利润业务,如临床试验运营和数据管理与统计分析(DMSA),同时对SMO业务采取保守策略。维持“买入”评级,但基于DCF模型,将目标价从183.56人民币下调至173.39人民币。

主要内容

1Q22 业绩分析

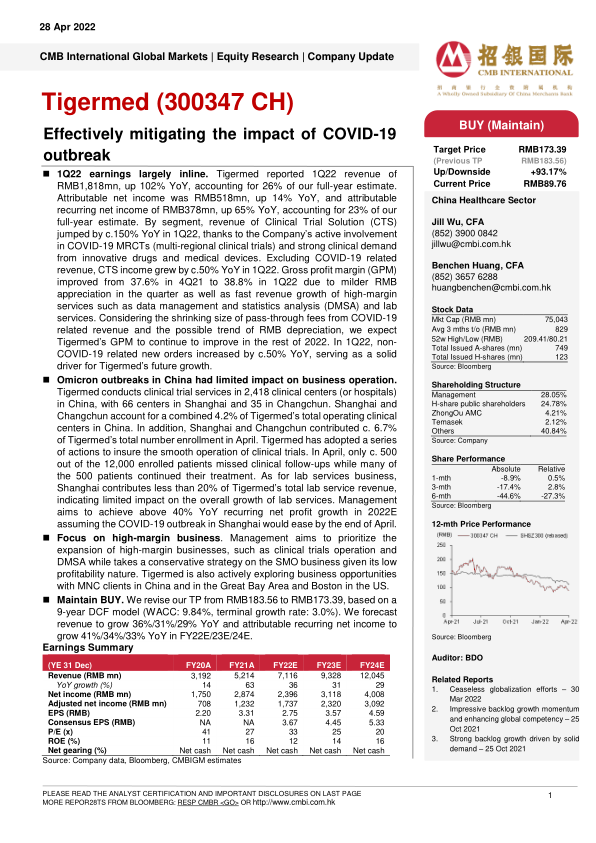

泰格医药公布 2022 年第一季度收入为 18.18 亿元人民币,同比增长 102%,达到全年预期的 26%。归属于母公司的净利润为 5.18 亿元人民币,同比增长 14%,归属于母公司的经常性净利润为 3.78 亿元人民币,同比增长 65%,达到全年预期的 23%。临床试验解决方案(CTS)收入同比增长约 150%,这得益于公司积极参与 COVID-19 MRCT 以及创新药物和医疗器械的强劲临床需求。剔除与 COVID-19 相关的收入,CTS 收入同比增长约 50%。

毛利率提升的原因

毛利率从 2021 年第四季度的 37.6% 提高到 2022 年第一季度的 38.8%,这归因于本季度人民币升值幅度较小以及数据管理和统计分析(DMSA)和实验室服务等高利润服务的快速收入增长。考虑到与 COVID-19 相关的收入的过路费规模缩小以及人民币可能贬值的趋势,预计泰格医药的毛利率将在 2022 年剩余时间内继续提高。2022 年第一季度,与 COVID-19 无关的新订单同比增长约 50%,为泰格医药的未来增长提供了坚实动力。

国内疫情的影响及应对

泰格医药在中国 2418 家临床中心(或医院)开展临床试验服务,其中上海 66 家,长春 35 家。上海和长春合计占泰格医药中国临床中心总运营数量的 4.2%。此外,上海和长春 4 月份的患者入组人数约占泰格医药总入组人数的 6.7%。泰格医药已采取一系列行动,以确保临床试验的顺利进行。4 月份,在 12000 名入组患者中,只有约 500 名患者错过了临床随访,但许多患者仍在继续接受治疗。对于实验室服务业务,上海的收入贡献不到泰格医药实验室服务总收入的 20%,表明对实验室服务整体增长的影响有限。管理层目标是,假设上海的 COVID-19 疫情将在 4 月底前缓解,则 2022 年经常性净利润同比增长 40% 以上。

业务策略调整

管理层计划优先扩大临床试验运营和 DMSA 等高利润业务,同时鉴于 SMO 业务的盈利能力较低,因此对该业务采取保守策略。泰格医药还在积极探索与在华跨国公司客户以及美国大湾区和波士顿的业务机会。

盈利预测调整

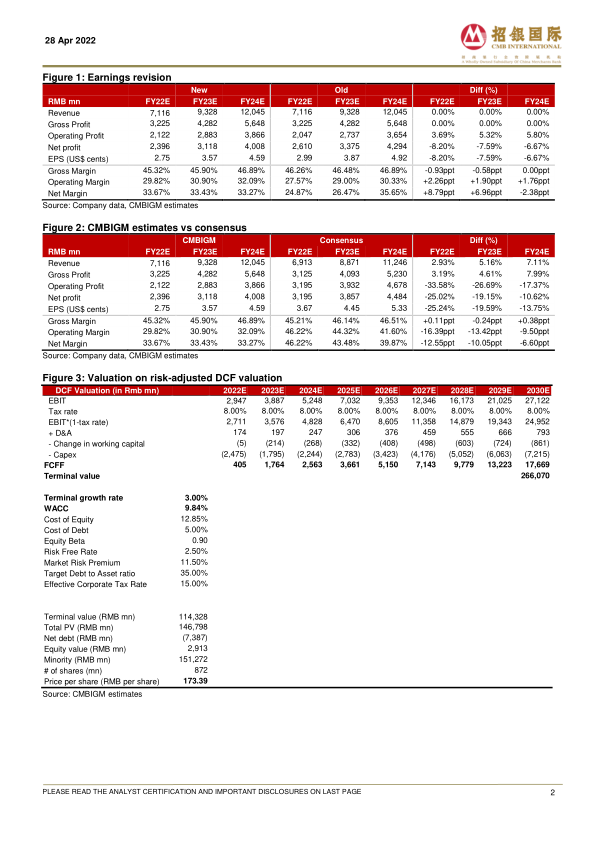

将目标价从 183.56 人民币调整为 173.39 人民币,基于 9 年 DCF 模型(WACC:9.84%,终端增长率:3.0%)。预计 2022E/23E/24E 收入将同比增长 36%/31%/29%,归属于母公司的经常性净利润将同比增长 41%/34%/33%。

总结

本报告分析了泰格医药2022年一季度的业绩表现,认为公司在疫情影响下仍保持了稳健增长,这主要得益于其在临床试验解决方案领域的优势和积极的市场策略。报告强调了公司关注高利润业务的战略,并预测未来几年公司收入和利润将持续增长。尽管下调了目标价,但维持了“买入”评级,表明对公司长期发展的信心。

微信扫一扫-立即使用

微信扫一扫-立即使用