怡和嘉业(301367)

主要观点:

事件:

公司近期发布2024年年报,2024年实现营业收入8.43亿元(yoy-24.85%),归母净利润1.55亿元(yoy-47.74%),扣非归母净利润0.92亿元(yoy-61.79%),经营活动产生的现金流量净额1.54亿元(yoy+1.97%)。

其中,2024Q4实现营业收入2.41亿元(yoy+36.29%),归母净利润0.30亿元(yoy+12.65%)。

点评:

美国市场库存去化基本完成,公司境外收入下半年明显好转

2024年7月底,公司与RH公司就后续合作达成合作协议,RH订单2024年第三季度快速恢复,其在保证3个月的安全库存前提下,每月向公司滚动下订单,2024年上下半年海外收入分别实现2.19/3.22亿元,2024年下半年环比增长明显。

分业务线来看,2024年公司耗材业务表现亮眼。2024年公司耗材产品实现收入2.84亿元(yoy+46.22%),营收占比达33.72%(yoy+16.39pp),预计公司耗材业务增长主要来自欧洲市场和美国市场。在美国地区,公司每个月会在睡眠监测机构免费发放一定数量的面罩以提升品牌影响力和市场认知度,同时与RH公司专业的耗材团队采取积极的市场推广策略。在欧洲地区,公司已成立服务范围覆盖欧洲的法国数据型子公司,有效解决了当地医保报销问题,同时还通过完善基础设施吸引更多的代理商合作,共同开拓欧洲市场。未来,我们预计公司耗材业务仍有较强动力保持高速增长,一方面公司品牌及渠道建设加强,市场认可度提升,另一方面,公司呼吸机设备产品使用率提升,与客户粘性逐步增强,公司也增加了面罩的种类,可以满足更多人群需求。

股权激励彰显公司增长信心

公司发布2025年股权激励草案,本激励计划拟向激励对象授予的限制性股票总量不超过70.40万股,约占本公告时公司股本总额8,960.00万股的0.79%。拟授予的激励对象总人数共计54人,绑定公司高级管理人员及核心技术(业务)人员与公司利益一致。该激励计划归属考核年度为2025-2026年两个会计年度,考核目标2025、2026年营业收入不低于10.10亿元、12.10亿元。我们认为公司从去库存周期中走出,海外市场和国内市场均在加速拓展中,公司发布此股权激励方案也向市场传递业绩增长信心。

投资建议

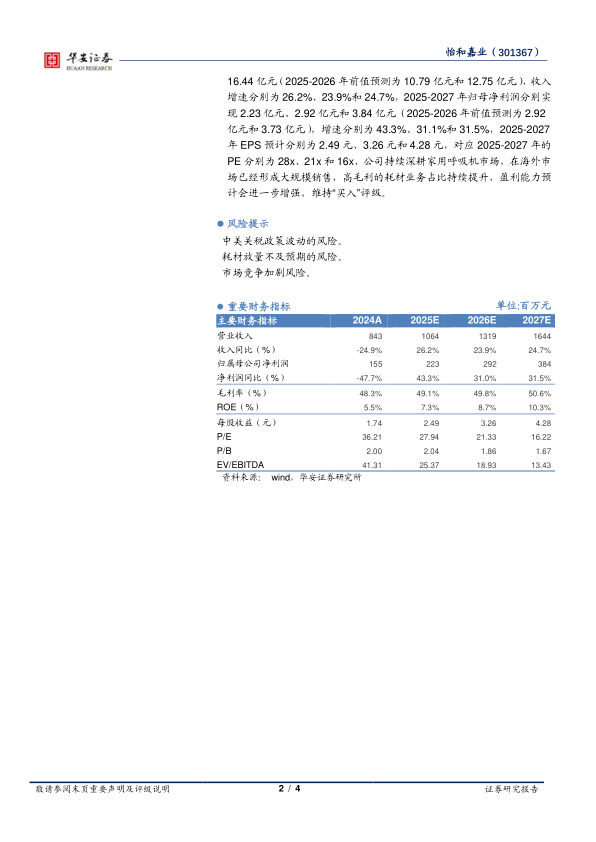

我们预计2025-2027年公司收入分别为10.64亿元、13.19亿元和16.44亿元(2025-2026年前值预测为10.79亿元和12.75亿元),收入增速分别为26.2%、23.9%和24.7%,2025-2027年归母净利润分别实现2.23亿元、2.92亿元和3.84亿元(2025-2026年前值预测为2.92亿元和3.73亿元),增速分别为43.3%、31.1%和31.5%,2025-2027年EPS预计分别为2.49元、3.26元和4.28元,对应2025-2027年的PE分别为28x、21x和16x,公司持续深耕家用呼吸机市场,在海外市场已经形成大规模销售,高毛利的耗材业务占比持续提升,盈利能力预计会进一步增强,维持“买入”评级。

风险提示

中美关税政策波动的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用