美好医疗(301363)

主要观点:

事件:

公司发布2024年年度报告,2024年公司实现营业收入15.94亿元(yoy+19.19%);归母净利润3.64亿元(yoy+16.11%);扣非归母净利润3.50亿元(yoy+20.37%)。

其中,2024Q4公司实现营业收入4.38亿元(yoy+48.71%);归母净利润1.06亿元(yoy+700.71%);扣非归母净利润1.03亿元(yoy+725.79%),单季度业绩增长强劲。

点评:

基石业务库存压力消解,血糖管理等新赛道业务步入收获期

2024年,家用呼吸机组件营收10.89亿元(yoy+25.58%),人工植入耳蜗组件营收1.35亿元(yoy+18.74%),家用呼吸机业务显著复苏,下游大客户去库存影响基本消除。

新兴业务方面,公司前瞻性布局的多元化赛道开始逐步进入收获期,2024年,家用及消费电子组件营收1.67亿元(yoy+10.91%),其他医疗产品组件营收1.03亿元(yoy+21.08%)。公司在血糖管理、心血管、体外诊断等多个技术门槛高、未来潜力大的细分领域提前加大研发布局力度,构建起“通用技术+专用技术+垂直领域多产品解决方案”的协同创新发展模式,实现公司核心竞争力的累加效应和迭代进化,构筑企业的第二、第三价值增长曲线。

血糖管理领域,公司为国际客户定制开发的胰岛素注射笔全自动化生产项目在2024年已实现规模化量产;同时,公司自主设计开发的“美好笔”,涵盖一次性可调节式注射笔、预灌封自动注射笔及可调节式储能注射笔三大技术方向的核心研发工作已经完成。

MAH业务合作头部医械企业,拓展产能全球产业布局初见成效公司已经与包括强生在内的多家全球医疗器械百强企业开展中国本地化产品MAH业务合作,在国际地缘政治冲突和关税大战的背景下,公司依托多年来在国际高端医疗器械市场提供端到端全流程服务的能力积淀竞争优势,将助力公司在中国承接国际医疗器械品牌的供应链本土化业务,争取更多国际品牌在中国本土化MAH业务机会。

公司在大亚湾建设的新产业园以及马来二期厂房均已全部正式投入生产使用,标志着公司在海内外业务拓展和交付能力建设方面迈出了坚实的步伐。其中,马来二期厂房完全建成并投入使用,有效缓解了公司海外业务增长带来的产能压力,进一步拓宽了海外市场的影响力。为了满足海外客户业务的快速增长需求,公司正在建设马来三期产业基地,建筑面积近10.8万平方米,预期在2025年年底前投入使用。

股权激励再发布,彰显长期发展信心

公司发布2025年股权激励计划,拟授予304名核心员工合计500.00万股,占公司总股本的1.23%,激励考核目标值为以2023年收入或利润为基数,2025~2027年收入或利润增速分别不低于56.25%、95.31%、144.14%。地缘政治和关税背景下,实施本激励计划能够有效激发激励对象的工作积极性和创造性,彰显公司长期稳健发展信心。

投资建议

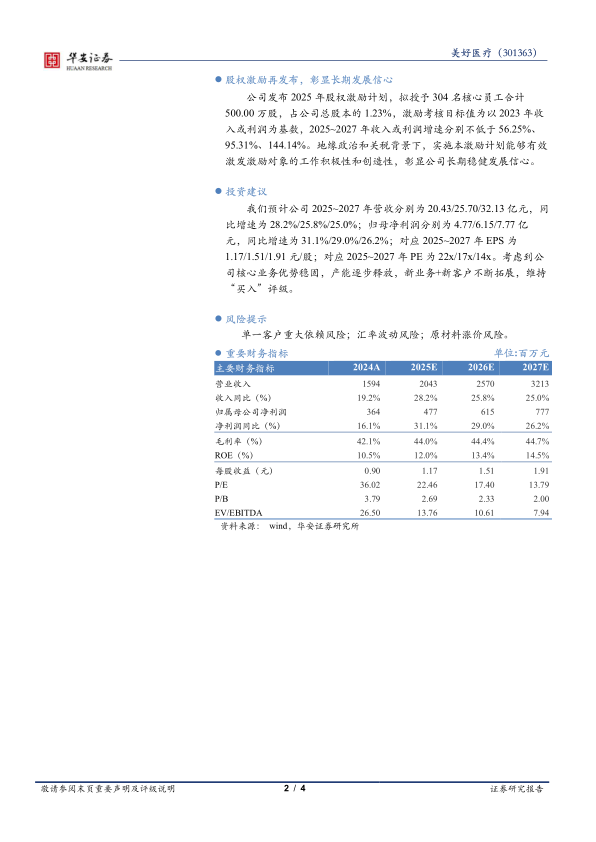

我们预计公司2025~2027年营收分别为20.43/25.70/32.13亿元,同比增速为28.2%/25.8%/25.0%;归母净利润分别为4.77/6.15/7.77亿元,同比增速为31.1%/29.0%/26.2%;对应2025~2027年EPS为1.17/1.51/1.91元/股;对应2025~2027年PE为22x/17x/14x。考虑到公司核心业务优势稳固,产能逐步释放,新业务+新客户不断拓展,维持“买入”评级。

风险提示

单一客户重大依赖风险;汇率波动风险;原材料涨价风险。

微信扫一扫-立即使用

微信扫一扫-立即使用