安琪酵母(600298)

主要观点:

公司发布2024年业绩:

24Q4:营业总收入42.8亿元(+8.98%),归母净利润3.7亿元(+3.68%),扣非归母净利润3.3亿元(+12.01%)。

24年:营业总收入152.0亿元(+11.86%),归母净利润13.2亿元(+4.07%),扣非归母净利润11.7亿元(+5.79%)。

收入:主业稳健,国内恢复

分产品:24Q4公司酵母及深加工/包装/制糖/其他主营业务营收分别同比+20.4%/+1.4%/-40.4%/+18.2%,主业酵母保持高增。拆分量价看,全年酵母销量/吨价分别同比+15.9%/-1.5%,量增引领。

分区域:24Q4公司国内/国外营收分别同比+8.9%/12.8%,海外业务或主因北美、俄罗斯拖累。全年国内/国外营收分别同比增长7.5%/19.4%,海外营收占比主营业务营收提升2.4pct至37.7%,国内业务恢复增长,海外业务仍为主要增长驱动。其中,全年公司国内/国外经销商数量分别同比净增加1006/661家,平均经销商收入分别同比提升1.5%/6.3%,经销商端量价齐升,增长稳健。

利润:Q4盈利能力改善

毛利率:24Q4/24A分别同比+1.1/-0.7pct,至24.2%/23.5%。全年毛利率受产品结构及海运费用影响略有下滑,24Q4毛利率略有改善。

净利率:24Q4/24A分别同比-0.3/-0.8pct,至8.9%/8.9%。其中24Q4/24A销售费率分别同比+0.8/+0.3pct,24Q4/24A管理费率分别同比+0.1/-0.2pct,全年费用投放相对稳健。

投资建议:维持“买入”

我们的观点:

25年公司理性定调目标营收增速超10%,其中国内延续恢复趋势,海外保持高增,我们预计全年目标有望顺利实现。据泛糖科技,25Q1糖蜜价格同比下降29%,成本改善贡献盈利弹性明显。

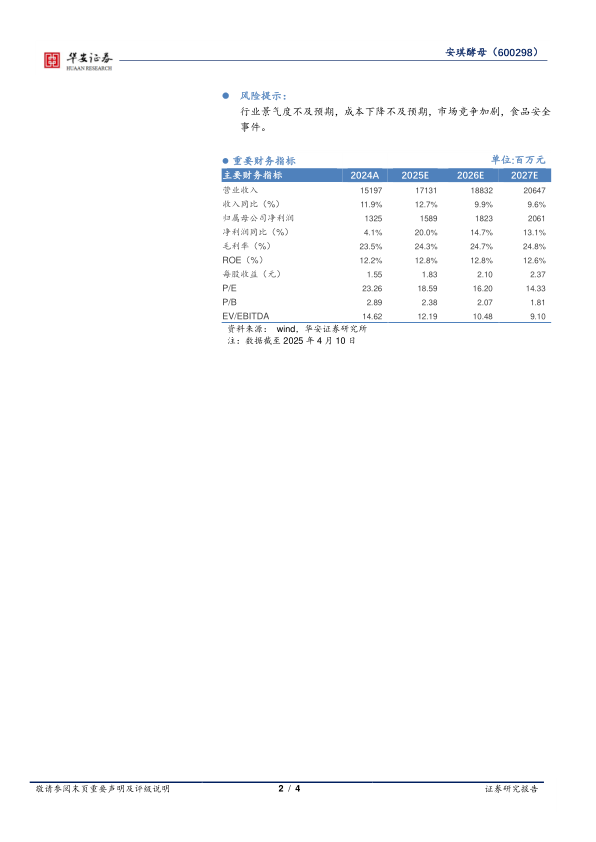

盈利预测:考虑到海外贸易冲突与原材料成本下降趋势,我们调整盈利预测,预计公司2025-2027年实现营业总收入171.3/188.3/206.5亿元(25-26年前值172.6/191.9亿元),同比+12.7%/9.9%/9.6%;实现归母净利润15.9/18.2/20.6亿元(25-26年前值16.0/18.0亿元),同比+20.0%/14.7%/13.1%;当前股价对应PE分别为19/16/14倍,维持“买入”评级。

风险提示:

行业景气度不及预期,成本下降不及预期,市场竞争加剧,食品安全事件。

微信扫一扫-立即使用

微信扫一扫-立即使用