中心思想

核心品种提价驱动业绩增长

浙江医药受益于核心品种VA(维生素A)和VE(维生素E)的提价,2019年Q2业绩同比、环比均实现显著改善。VA价格维持高景气度,VE价格有望迎来长周期增长,共同驱动公司利润增长。

制剂国际化和创新药转型

看好浙江医药从维生素原料药向制剂国际化和创新药转型,公司研发稳步推进,国际化和创新逐步落地。

主要内容

公司概况

浙江医药是国内维生素龙头企业,主要产品包括维生素E、天然维生素E、生物素、维生素A及其衍生物、维生素D3、β-胡罗卜素等生命营养类产品,以及抗耐药抗生素、心血管类及抗病毒类创新药物等医药产品。

经营数据分析

-

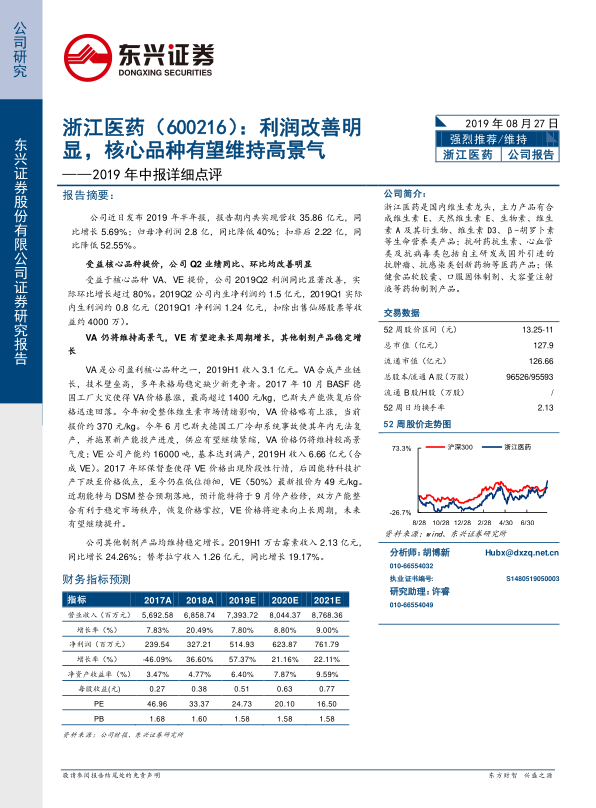

营收与利润: 2019年上半年实现营收35.86亿元,同比增长5.69%;归母净利润2.8亿元,同比降低40%;扣非后净利润2.22亿元,同比降低52.55%。

-

Q2业绩改善: 受益于核心品种VA、VE提价,公司2019Q2利润同比显著改善,环比增长超过80%。Q2内生净利润约1.5亿元,Q1内生利润约0.8亿元。

核心品种分析

-

VA(维生素A):

- VA是公司盈利核心品种之一,2019H1收入3.1亿元。

- VA合成产业链长,技术壁垒高,格局稳定。

- 受巴斯夫德国工厂事故影响,VA供应有望继续紧缩,价格仍将维持较高景气度。

-

VE(维生素E):

- 公司VE产能约16000吨,基本达到满产,2019H1收入6.66亿元(合成VE)。

- 能特科技与DSM整合预期落地,预计能特将于9月停产检修,双方产能整合有利于稳定市场秩序,恢复价格掌控,VE价格将迎来向上长周期。

-

其他制剂产品:

- 万古霉素收入2.13亿元,同比增长24.26%;替考拉宁收入1.26亿元,同比增长19.17%。

研发进展

报告期内,左氧氟沙星片已完成工艺验证;恩格列净原料药及片剂完成工艺开发;利奈唑胺葡萄糖注射液及乳酸左氧氟沙星片获得批准文号。注射用替考拉宁、米格列醇片、乳酸左氧氟沙星片上报一致性评价。此外公司以505b2方式申请万古霉素和达托霉素的FDA上市也在稳步进行中。

盈利预测与投资评级

上调盈利预测,预计2019-2021年公司净利润为5.15、6.24和7.62亿元,维持“强烈推荐”评级。

风险提示

原料药价格波动风险;销量不达预期风险;其他风险。

总结

业绩增长动力

浙江医药受益于VA、VE等核心品种的价格上涨,Q2业绩显著改善。VA价格预计维持高位,VE价格有望迎来长周期增长,为公司业绩提供强劲动力。

转型与发展

公司在制剂国际化和创新药转型方面取得积极进展,研发稳步推进,有望实现长期可持续发展。维持“强烈推荐”评级,但需关注原料药价格波动等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用