中心思想

核心业务稳健增长,多元化布局成效显著

海普瑞(002399)凭借其在全球肝素钠原料药领域的领先地位,在2018年及2019年一季度实现了营收和净利润的快速增长。这主要得益于肝素原料药价格的提升、多普乐并表带来的制剂业务扩张,以及CDMO业务的扭亏为盈。

创新研发驱动未来,估值潜力值得期待

公司正积极向创新研发转型,在肝素新技术、新品种以及核心创新药领域均取得显著进展,多个产品即将进入兑现期。CDMO业务受益于生物药研发投入加大,订单量和盈利能力有望持续提升。鉴于公司在全球肝素市场的领导地位及其在CDMO和创新药领域的战略布局,未来增长点明确,估值具备进一步提升空间。

主要内容

公司概况与业务转型

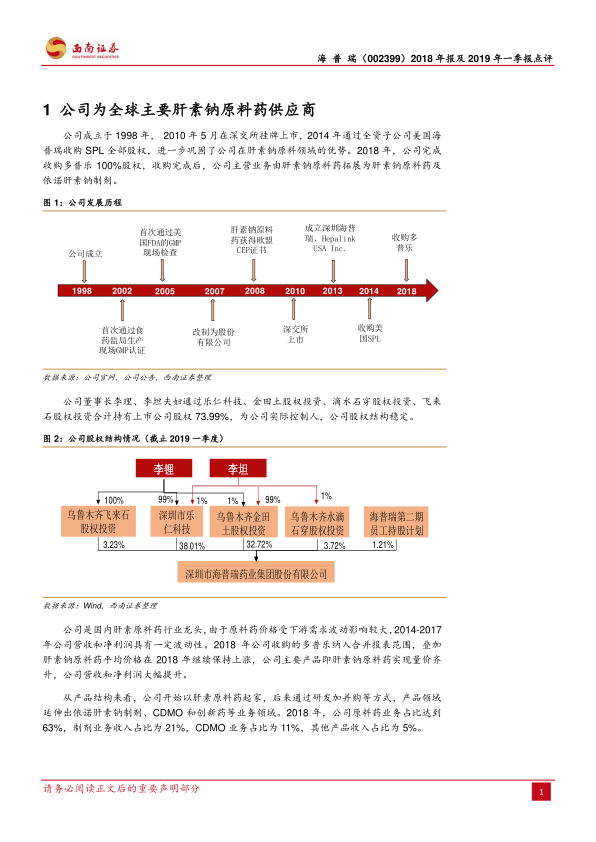

发展历程与市场地位

海普瑞成立于1998年,于2010年上市。通过2014年收购美国SPL,公司巩固了其在全球肝素钠原料领域的优势。2018年,公司完成对多普乐100%股权的收购,主营业务从肝素钠原料药拓展至肝素钠原料药及依诺肝素钠制剂,实现了业务的多元化。公司董事长李理、李坦夫妇通过乐仁科技等合计持有上市公司股权73.99%,股权结构稳定。

业务结构与多元化布局

公司业务结构已从单一的肝素原料药逐步扩展至依诺肝素钠制剂、CDMO和创新药等领域。2018年,原料药业务占比63%,制剂业务占比21%,CDMO业务占比11%,其他产品占比5%。这一结构变化反映了公司在产品线上的积极拓展和优化。

业绩表现与业务驱动

2018年及2019年一季度财务表现

2018年,公司实现营收48.1亿元,同比增长69.3%;归母净利润6.2亿元,同比增长213.3%;扣非归母净利润4.2亿元,同比增长929.4%。2019年一季度,公司实现营收10.2亿元,同比增长6.6%;归母净利润5.1亿元,同比增长636.4%,主要系投资收益驱动;扣非归母净利润1071万元,同比下降82.9%。

核心业务增长分析

- 原料药业务: 2018年实现营收30.3亿元,同比增长57.6%,毛利率40.4%,同比提升6.4个百分点。近3年肝素素原料药价格持续回升,带动公司毛利率大幅提升。预计2019年成本价格推动下,价格有望进一步提升。

- 制剂业务: 2018年实现营收10.3亿元,同比增长192.2%,毛利率55.8%,同比增加10.3个百分点。制剂收入大幅提升一方面受益于多普乐并表,另一方面是依诺肝素钠制剂在欧洲主要国家开始销售,海外出口比例提高,预计未来仍有较大提升空间。

- CDMO业务: 2018年实现营收5.2亿元,同比增长61.2%,实现扭亏为盈。赛湾生物作为CDMO业务运营主体,主要提供大分子合同开发和生产服务。生物药领域研发投入加大,对CDMO需求持续高涨,预计赛湾生物订单数量和盈利能力将显著提升。

创新研发布局与未来潜力

肝素业务研发进展

公司大力开展肝素新技术和新品种研发,目前实施研发项目6项,完成2项。预计新产品的不断推出将推动公司肝素产品加速出口国内外市场。

核心创新药项目进展

公司投资的创新药研发公司Resverlogix,其主要产品RVRX-208国际多中心III期临床试验已完成全部患者入组,即将进入揭盲阶段。参股的创新药研发公司Aridis,其主要产品AR-301、AR-105和AR-101均已进入Ⅱ期或Ⅲ期临床。此外,深圳君圣泰的小分子创新药、OncoQuest公司的抗体产品(中国区权益)以及Kymab公司的全人源抗体等研发和商业化工作正在稳步推进。公司在创新药领域的布局较为完善,创新药业务未来有望成为公司重要增长点。

盈利预测与投资建议

分业务收入及毛利率预测

预计2019-2021年,公司原料药业务销量将保持稳定增长,制剂业务销量分别增长10%、9.8%和9.5%,CDMO业务收入分别增长50%、45%和40%,其他产品业务收入分别增长10%、10%和10%。综合来看,预计2019-2021年公司营业收入分别为60.3亿元、69.9亿元和81.1亿元,归母净利润分别为12.3亿元、10.5亿元和12.5亿元。

估值分析与目标价

估算2019-2021年EPS分别为0.98元、0.84元和1.00元。2019年可比公司平均估值为28倍。考虑到公司作为全球肝素钠原料药供应商的地位,以及在CDMO和创新药领域的布局值得期待,给予公司2019年30倍市盈率,对应目标价为29.40元,首次覆盖给予“增持”评级。

风险因素

研发失败风险

公司布局的创新药产品新颖度较高,尽管大部分已进入Ⅱ期或Ⅲ期临床,安全性和有效性程度较高,但仍存在研发失败的风险。

原料药价格波动风险

原料药价格受下游需求影响较大,未来可能存在价格大幅下降的风险。

总结

海普瑞在2018年及2019年一季度展现出强劲的业绩增长,主要得益于肝素原料药价格上涨、制剂业务的扩张以及CDMO业务的显著贡献。公司通过收购和内部研发,成功实现了业务多元化,并积极向创新研发转型,在肝素新技术和核心创新药领域均取得重要进展,为未来增长奠定基础。尽管面临研发失败和原料药价格波动的风险,但鉴于公司在全球肝素市场的领导地位及其在CDMO和创新药领域的战略布局,预计未来盈利能力将持续提升,具备较好的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用