中心思想

业绩承压与业务结构优化

海普瑞2019年上半年业绩受原料价格波动影响,归母净利润同比下降,但扣非归母净利润实现增长。公司通过优化业务结构,推动核心血制品业务稳定增长,并积极布局CDMO和创新药等新增长点,以应对市场挑战并寻求长期发展。

战略转型与增长潜力

公司在传统肝素原料药业务面临原料涨价压力下,积极拓展制剂、CDMO及创新药业务。CDMO业务受益于产能提升和订单增加实现高速增长,创新药研发进展顺利,采浆站数量和采浆量有望大幅提升,预示着公司未来业绩增长将由多元化业务驱动。

主要内容

2019上半年业绩回顾

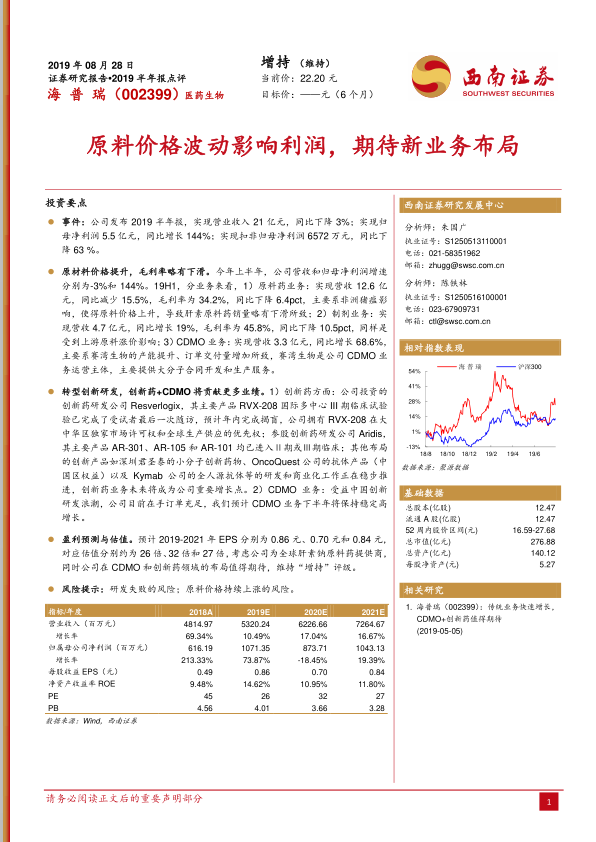

- 财务表现: 2019年上半年,海普瑞实现营业收入21亿元,同比下降2.31%-2.5%;归母净利润约5.5-10亿元,同比增长144%;实现扣非归母净利润6572万元,同比下降63%。业绩符合预期。

- 原料价格影响: 原料价格波动是影响利润的主要因素,非洲猪瘟导致肝素原料药价格上升,使得肝素原料药销量略有下滑,毛利率同比下降6.4个百分点。

核心业务板块表现

- 原料药业务: 上半年实现营收12.6亿元,同比减少15.5%,毛利率为34.2%,同比下降6.4pct,主要受原料价格上涨影响。

- 制剂业务: 实现营收4.7亿元,同比增长19%,毛利率为45.8%,同比下降10.5pct,同样受到上游原料涨价影响。

- CDMO业务: 实现营收3.3亿元,同比增长68.6%,主要得益于赛湾生物产能提升和订单交付量增加。预计下半年将保持稳定高增长。

- 血制品业务: 随着行业去库存顺利,行业持续改善,预计增速超过20%。公司收购复大医药后,广东省销售能力大幅增强。丹霞GMP现场检查通过,有望成为国内千吨级血制品龙头之一,采浆站数量和采浆量有望大幅提升。

新业务布局与未来展望

- 创新药研发: 公司创新药研发公司Resverlogix的主要产品RVX-208国际多中心III期临床试验已完成受试者最后一次随访,预计年内完成揭盲。参股创新药研发公司Aridis,其主要产品AR-301、AR-105和AR-101均已进入Ⅱ期或Ⅲ期临床。创新药业务未来将成为公司重要增长点。

- 采浆站布局: 公司目前拥有12个采浆站,2018年采浆量为350吨,预计2019年采浆量有望超过400吨。丹霞目前拥有25个单采血浆站,采浆量已超过400吨,预计注入后采浆站数量将位居国内前列,采浆量将超过800吨,并有望冲击千吨级采浆量。

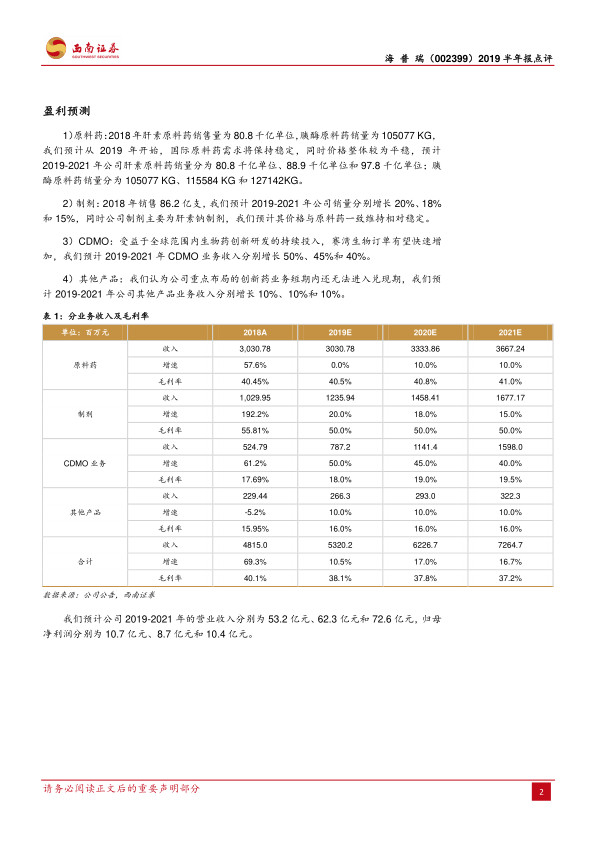

- 盈利预测与估值: 预计2019-2021年营业收入分别为53.2亿元、62.3亿元和72.6亿元,归母净利润分别为10.7亿元、8.7亿元和10.4亿元。对应估值分别为26倍、32倍和27倍。考虑公司在全球肝素钠原料药领域的地位以及在CDMO和创新药领域的布局,维持“增持”评级。

主要风险因素

- 研发失败风险: 新产品研发不及预期的风险。

- 原料价格风险: 原料价格持续上涨的风险。

- 非血制品业务销售风险: 非血制品业务销售不及预期的风险。

总结

海普瑞2019年上半年业绩受到原料价格波动影响,但扣非归母净利润实现增长,显示出公司业务的韧性。公司核心血制品业务在行业去库存和销售模式变革背景下保持稳定增长,并通过收购复大医药和丹霞GMP通过,显著增强了市场竞争力和采浆能力。同时,CDMO业务受益于全球生物药创新研发投入,实现高速增长,创新药研发也取得积极进展。尽管面临研发失败和原料价格上涨等风险,但公司围绕血液制品进行的广泛布局以及在CDMO和创新药领域的战略转型,有望在未来贡献更多业绩增量,支撑公司持续发展。因此,报告维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用