阳光诺和(688621)

主要观点:

事件概述

2023年4月29日,阳光诺和披露2023年第一季度报告:公司2023年第一季度实现营业收入2.32亿元,同比增长57.09%;归属于上市公司股东的净利润0.48亿元,同比增长43.52%;归属于上市公司股东的扣除非经常性损益的净利润0.47亿元,同比增长50.81%;基本每股收益0.6元/股,同比增长42.86%。

事件点评

2023年第一季度业绩延续高速增长,收入端超预期

第一季度业绩延续高速增长,费用控制良好:公司2023年第一季度实现营业收入2.32亿元,同比增长57.09%;归属于上市公司股东的净利润0.48亿元,同比增长43.52%;归属于上市公司股东的扣除非经常性损益的净利润0.47亿元,同比增长50.81%。销售毛利率49.29%(同比-7.3pp),销售净利率20.61%(同比-2.94pp)。费用端:销售费用率2.83%(同比-0.73pp),管理费用率11.43%(同比-2.11pp),财务费用率0.32%(同比-0.5pp),费用控制良好。

团队规模稳步扩张,订单客户持续增长

公司持续扩张团队规模,提升项目订单承接能力。团队建设方面:截至2022年底,公司员工1126人,同比增长24.94%。其中,药学研究板块人员835人,同比增长31.50%,临床试验和生物分析板块人员291人,同比增长22.27%。订单方面:报告期内,公司累计存量订单19.94亿元,同比增长27.17%,新增订单11.02亿元,同比增长18.62%。客户方面:公司先后为国内650余家客户提供药物研发服务,2022年新增客户155家。持续高增长的订单及客户需求为业绩增长提供充分保障。

研发投入稳定增长

2023年第一季度,公司研发费用投入0.19亿元,同比增长15.14%,公司持续加大自主立项创新药、改良型新药、特色仿制药的研发投入。2023年4月13日,公司披露其控股子公司成都诺和晟泰生物科技有限公司研发的去氨加压素注射液药品收到国家药品监督管理局核准签发的《药品注册证书》,去氨加压素注射液适用于尿毒症、肝硬化、先天性或药物诱发的血小板机能障碍及不明病因所致出血时间延长的患者;在侵入性治疗或诊断性手术前,使延长的出血时间缩短或恢复正常;控制尿毒症患者的出血。也可用于预防轻度甲型血友病及血管性血友病的患者进行小型手术时的出血。

投资建议

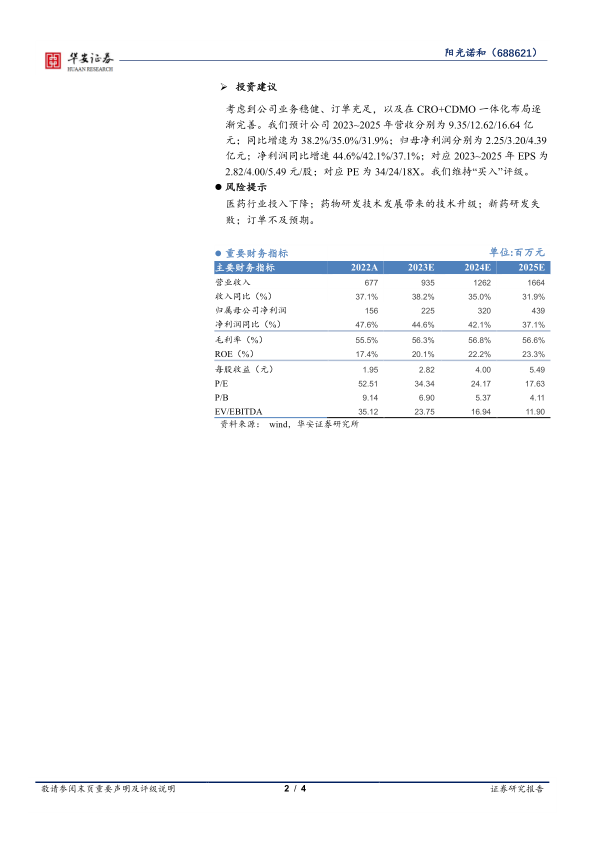

考虑到公司业务稳健、订单充足,以及在CRO+CDMO一体化布局逐渐完善。我们预计公司2023~2025年营收分别为9.35/12.62/16.64亿元;同比增速为38.2%/35.0%/31.9%;归母净利润分别为2.25/3.20/4.39亿元;净利润同比增速44.6%/42.1%/37.1%;对应2023~2025年EPS为2.82/4.00/5.49元/股;对应PE为34/24/18X。我们维持“买入”评级。

风险提示

医药行业投入下降;药物研发技术发展带来的技术升级;新药研发失败;订单不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用