中心思想

爱尔眼科:眼科医疗龙头,稳健增长与战略布局并重

爱尔眼科作为中国首家上市的眼科连锁医疗服务公司,凭借其深厚的行业积累、全球化的服务网络和创新的“上市公司+PE”并购基金模式,实现了持续稳健的业绩增长和市场份额的不断扩大。公司通过独创的“1+8+N”四级连锁商业模式,有效解决了中国医疗资源分布不均的问题,并结合“一城多院”策略,深化了区域医疗服务体系。

核心竞争力:品牌、人才与科研驱动持续发展

报告强调,爱尔眼科的核心竞争力在于其日益增强的品牌效应、灵活高效的人才引进与激励机制以及持续加大的研发投入。公司通过吸引顶尖专家、实施多层次股权激励和合伙人计划,以及与多所高校建立医教研平台,构建了坚实的人才和科研壁垒。面对庞大的眼科疾病患者基数和不断扩容的市场需求,爱尔眼科凭借其差异化竞争优势和前瞻性战略布局,有望在行业中保持长期领先地位。

主要内容

爱尔眼科:以中国为轴心,视野布局世界

稳健的业绩表现与全球化网络布局

爱尔眼科成立于2002年,并于2009年上市,是中国首家IPO的眼科连锁医疗服务公司。公司主营各类眼科疾病诊疗、手术服务及医学验光配镜等业务。尽管经历了“封刀门”和“魏则西事件”等行业内外部冲击,公司仍保持了强劲的韧性与稳健的发展势头。2019-2023年,公司营业收入复合年增长率(CAGR)达19.49%,归母净利润CAGR达24.93%。2024年上半年,公司实现营业收入105.45亿元(同比增长2.86%),归母净利润20.50亿元(同比增长19.71%)。

截至2023年12月,爱尔眼科的服务网络遍布海内外,旗下机构总数达881家。其中,中国大陆地区拥有750家眼科机构(上市公司旗下439家,体外并购基金旗下311家)。自2015年起,公司积极开展国际化并购,先后收购了中国香港亚洲医疗集团、美国MINGWANG眼科中心、欧洲Clinica Baviera.S.A和东南亚ISEC Healthcare Ltd等领先机构,境外已布局131家眼科中心及诊所,形成了覆盖全球的医疗服务网络。

公司股权结构相对集中,董事长陈邦和总经理李力合计持有公司53.27%的股份,核心管理层稳定且分工明确,为公司长期发展提供了坚实基础。公司盈利能力稳中有进,毛利率自2012年起维持在40-50%水平,净利率自2011年起维持在11-17%区间,并在2018年至2023年持续上升至18.0%,这得益于规模效应和业务结构优化。同时,随着品牌效应和规模效应的提升,公司销售费用率逐年下降,各项费用率均处于平稳态势。

业务结构优化与屈光、视光业务的增长驱动

政策调整促使公司业务结构优化,迎来新的增长机遇。2018年国家医疗保障局成立及2019年针对民营眼科白内障“乱象”的专项整治行动,导致白内障业务增速放缓,其营收占比呈下降趋势。然而,随着人口老龄化加剧,白内障业务需求有望进一步加强,并向屈光性白内障升级,高端多焦晶体和飞秒白内障术式应用增加。

在新格局下,屈光手术和视光服务成为公司营收的主要推动力。公司持续提升全飞秒、ICL等高端屈光手术占比,并受益于国家青少年近视防控战略的落地,爱尔视光品牌影响力不断提升。2023年,屈光业务收入达74.31亿元(19-23年CAGR=20.4%),视光业务收入达49.60亿元(19-23年CAGR=26.6%)。这两项非医保项目毛利率较高,2023年分别达到57.4%和57.1%,为公司贡献了显著利润。

中国眼科医疗市场:患者基数庞大,行业增势稳定

庞大的患者基数与稳定的市场增长

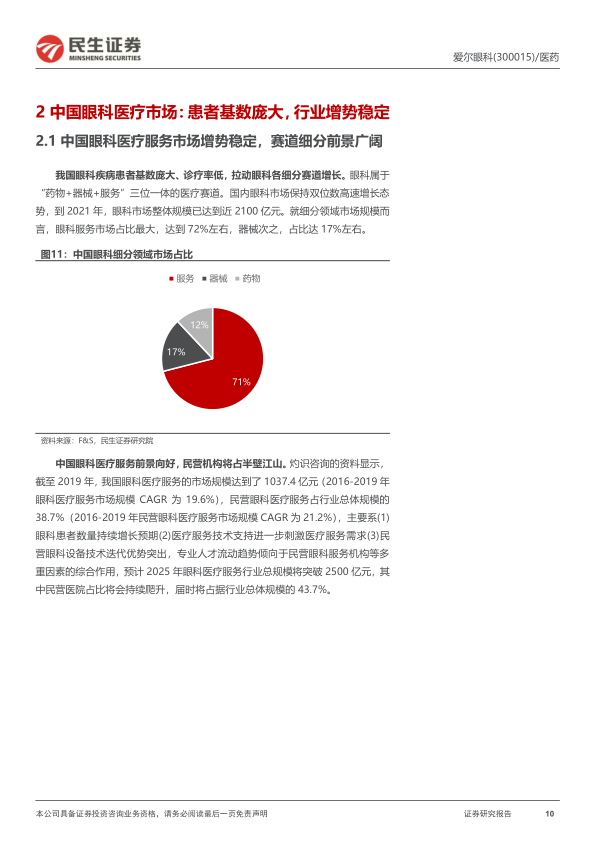

中国眼科医疗服务市场前景广阔,患者基数庞大且诊疗率低,驱动各细分赛道增长。眼科市场整体规模到2021年已达近2100亿元,其中眼科服务市场占比最大,约为72%。截至2022年,我国眼科医疗服务行业市场规模约为1422.0亿元,同比增长7.9%。灼识咨询数据显示,2019年我国眼科医疗服务市场规模达1037.4亿元,预计2025年将突破2500亿元。

需求端方面,我国眼病患者人数庞大且逐年上升。2019年,近视、远视、白内障患者分别达5.3亿、2.5亿、1.3亿人,预计2025年将分别增至6.2亿、2.8亿、1.5亿人。儿童近视和成人远视患者的长期就诊需求将持续存在。同时,角膜屈光、眼内屈光、超声乳化、人工晶体植入等先进眼科医疗技术的迭代升级,刺激了潜在患者的就诊意愿。

供给端方面,医疗人才和先进设备是行业持续发展的关键。我国眼科专科医院执业医师及护士人数在2015-2021年间实现了2.5倍的提升,但相较于发达国家,每百万人眼科医生数仍有较大上升空间,供给端仍相对短缺。眼科疾病诊疗高度依赖先进医疗设备,2021年我国专科眼科医院万元以上设备总价值达152.3亿元,是2015年的近3倍。民营眼科机构在设备引进上更具灵活性,具备技术迭代优势。此外,我国眼科医疗资源分配存在明显的地域差异性,东部地区资源集中,中西部地区发展潜力巨大。

民营眼科崛起与“一超多强”格局

民营眼科医疗前景广阔,有望成为行业中坚力量。2021年,民营专科医院数量是2015年的近3倍,占眼科专科医院总数的95%。民营眼科医院凭借连锁式发展架构、个性化服务、灵活的先进技术引进以及利好政策,将持续扩张。虽然公立医院在市场占有率上仍有优势(2022年占74.1%),但头部民营眼科专科医院随着品牌力的持续强化,有望逐步增加患者流量,扩大市场份额。

目前,中国眼科医疗市场已形成以爱尔眼科为核心的“一超多强”格局。爱尔眼科凭借完善的服务网络和出色的管理水平成为行业龙头,已实现除台湾省外全国31个省市自治区的全面布局。其他民营眼科机构如朝聚、华厦、普瑞、何氏眼科等则在各自优势地域发展并逐步扩张。爱尔眼科的全国化布局和先发优势,使其具备了较高的竞争壁垒。

并购基金模式助力成长,“1+8+N”建设深化运营

并购基金模式:加速区域覆盖与实现双赢

爱尔眼科独创的“上市公司+PE”并购基金模式,有效助力公司实现精准且迅速的扩张,同时减少了传统扩张对上市公司财报业绩及现金流的影响。该模式通过PE整合资金和资源,培育新建医院3-5年,待其具备盈利能力并达到公司内控标准后,再由上市公司以合适价格收购并入体内,实现上市公司与PE的互利共赢。爱尔眼科在PE中担任有限合伙人,出资比例通常在10-20%,以较小成本实现规模扩张。

该模式成效显著,推动公司实现迅速扩张。在2015-2023年的快速增长期,公司平均每年新增体内医院约39家,体内外合计扩张70余家。随着体外基金医院的逐步纳入,公司门诊量持续提升,业绩贡献集中度下降。前十大医院在收入中的占比已从2010年的78%降至2023年的18.3%,显示出多点驱动的增长态势。截至2023年12月,公司设立的13支产业型并购基金中仍有8支处于存续阶段,合计规模169.2亿元,PE储备体外医院达311家,为未来并入上市公司提供了巨大推力。

“1+8+N”模式:构建全面、高水平的医疗服务体系

爱尔眼科独创的“四级连锁”商业模式,即“1+8+N”战略,旨在解决中国医疗资源分布不平衡的问题,构建全面、高水平的医疗服务体系。

- “1+8”:指1家世界级眼科医院(长沙爱尔)及8家国家级眼科中心(北京、上海、广州、深圳、武汉、沈阳、成都、重庆),定位于国际一流水平,作为带动公司医疗水平前进的火车头和区域性眼科标杆。

- “N”:包括省会城市医院、地级市医院和县级医院。省会城市医院定位省域内一流水平,带动全省医院发展,是省区的疑难眼病诊疗中心。地级市医院代表当地眼科最高水平,开展全眼科服务。县级医院作为集团的毛细血管,解决大多数基础眼病。

高水平医院通过管理培训、技术支持、人才输送等方式向下级医院提供支持,下级医院则可向上级医院输送疑难病例,形成高效的上下联动机制。此外,公司还针对医疗服务的地区性问题,提出“一城多院”模式,以区域一流眼科医院为核心,视光门诊为主体,爱眼e站为“触角”,构建同城诊疗体系,促进区域内资源共享。目前已在长沙、武汉、上海、重庆、沈阳、北京、深圳等地构建了“一城多院”布局。

品牌效应逐步外显,人才研发投入与日俱增

灵活的人才引进与多层次激励机制

品牌、人才和科研水平是民营眼科医院与公立医院竞争的关键。爱尔眼科建立了自上而下、精干高效的管理体系,通过合规运营逐步提升各地区医院口碑。同时,公司高度重视优秀人才引进,通过灵活多样的机制持续吸引海内外专家加盟,如陈海波教授、袁洪峰教授、张劲松教授等知名眼科专家。公司还通过“眼科人才北斗计划”和爱尔眼科研究所的创建,持续壮大眼科诊疗人才队伍。

为绑定核心医生资源,爱尔眼科建立了具有市场竞争力的薪酬体系,并先后实施了股票期权、限制性股票、合伙人计划等多种形式的人才激励政策。截至2022年底,公司累计实施四次股权激励,覆盖超过7000人次,最近一次激励人数高达4909人,约占公司总人数的15%。这些激励措施使核心人才与公司构成长期利益合作关系,激发了骨干医生和高管的创业热情。例如,“合伙人计划”和“省会医院合伙人计划”通过共同出资绑定利益,使医生从雇员转变为股东,共享公司成长红利。

持续的研发投入与完善的医教研平台

爱尔眼科持续加大研发投入,加快科研布局。截至2023年末,公司全年研发投入达到3.33亿元,2012-2023年复合年增长率高达53%,研发投入逐年增长。这体现了公司对技术创新和科研实力的重视。

此外,公司积极开展校企合作,构建了完整的医疗培养体系。自联合中南大学成立中南大学爱尔眼科学院(中国第一所专门的眼科医学院)以来,公司相继与湖北科技大学、武汉大学、暨南大学、安徽医科大学等十余所高校签署战略合作协议,建立了多所高校署名视光学院、眼科学院及眼科研究院,在医、教、研、产一体化建设上进行了深入探索,持续为集团输送优秀的眼视光医科人才。

盈利预测与投资建议

业务拆分与盈利预测

报告对爱尔眼科的各项主营业务进行了详细的盈利预测。

- 屈光项目:作为核心优势业务,2023年收入74.31亿元,占比36.49%。预计2024-2026年收入增速分别为3.54%、8.00%、7.00%,毛利率保持在57.19%。增速放缓主要受蔡司全飞秒设备装机量快速爬坡带来的市场竞争加剧影响,但后续新技术引入有望提升差异化竞争优势。

- 白内障项目:2023年收入33.27亿元,同比增长55.25%。预计2024-2026年增速分别为6.80%、15.00%、14.00%,毛利率稳定在37.50%。2024年增速放缓受2023年疫情积压需求释放带来的高基数影响,但长期受益于老龄化加剧和老年人消费力提升。

- 眼前段项目:2023年收入17.91亿元,同比增长33.78%。预计2024-2026年增速分别为4.91%、18.00%、15.00%,毛利率缓慢增长至46.12%。部分项目为刚需医疗,长期受益于用眼习惯和老龄化因素。

- 眼后段项目:2023年收入13.86亿元,同比增长31.33%。预计2024-2026年增速分别为5.06%、18.00%、16.00%,毛利率稳步爬坡至34.80%。该项目刚需性强,代表公司诊疗能力。

- 视光收入:2023年收入49.60亿元,同比增长31.25%。预计2024-2026年增速分别为1.95%、8.00%、6.00%,毛利率保持在57.57%。短期受消费力影响及近视防控产品迭代,长期受益于经济回升及离焦镜/OK镜渗透率提升。

综合来看,预计公司2024-2026年营业收入增速分别为3.5%/11.5%/10.0%,对应归母净利润增速分别为14.3%/9.3%/11.9%。

估值分析与投资建议

爱尔眼科作为眼科医疗服务龙头,随着品牌力加强,壁垒逐步累计。目前眼科诊疗渗透率仍处于低位,而我国人口老龄化加剧将带来需求的进一步加强,看好公司的长期成长确定性。公司2024-2026年对应PE分别为36/33/29倍,目前估值处于历史低位。

与普瑞眼科、华厦眼科(眼科医疗服务上市公司)以及通策医疗(口腔医疗服务上市公司)等可比公司相比,爱尔眼科的PEG为2.52,低于可比公司平均水平3.22。考虑到其已完成全国化布局、不可复制的先发优势、完善的人才培养体系以及较高的竞争壁垒,且其全国化扩张路径已成功走通,首次覆盖给予“推荐”评级。

风险提示

报告提示了以下风险:

- 行业竞争加剧的风险:需求承压及全飞秒装机量提升可能导致行业竞争加剧,若新技术发展不及预期,可能进一步导致客单价下调。

- 医疗事故发生风险:公司旗下医院众多,存在医生质量参差不齐及运营管理半径问题,若发生医疗事故可能影响公司经营。

- 商誉减值风险:公司经过收并购后存在较大体量的商誉净值,存在减值风险。

- 扩张速度不及预期风险:体外基金储备医院数量逐年减少,若后续基金体内医院资质未达收购标准,上市公司业绩增速可能放缓。

- 消费力承压的风险:眼科医疗作为消费医疗,受消费力影响较大,若消费力进一步下行,将直接影响行业需求及公司业绩增速。

总结

爱尔眼科作为中国眼科医疗服务领域的领军企业,凭借其前瞻性的战略布局、创新的并购基金模式和“1+8+N”四级连锁体系,成功构建了覆盖全国乃至全球的医疗服务网络。公司在保持稳健财务增长的同时,通过持续加大研发投入、灵活引进和激励核心人才,不断强化其品牌影响力与技术壁垒。面对中国庞大的眼科疾病患者基数和不断扩容的市场需求,爱尔眼科具备显著的先发优势和差异化竞争力。尽管存在行业竞争加剧、医疗事故、商誉减值、扩张速度及消费力承压等风险,但其在市场中的龙头地位、完善的医教研体系以及持续优化的业务结构,预示着公司具备长期且确定的成长潜力。报告给予“推荐”评级,肯定了爱尔眼科作为眼科医疗服务龙头的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用