爱尔眼科(300015)

主要观点:

事件:

近日公司发布2023年年度报告及2024年一季度报。2023年公司实现营收203.67亿元(+26.43%),实现归母净利润33.59亿元(+33.07%)。2024Q1公司实现营收51.96亿元(+3.50%);归母净利润8.99亿元(+15.16%);实现扣非归母净利润8.43亿元(+12.04%)。公司以92.99亿股为基数,向全体股东每10股派发现金红利1.5元。

点评:

经营实力强,版图稳步扩张,韧性凸显

23Q4单季度实现营收43.20亿元(+41.3%),归母净利润1.78亿

元(+6.3%)。从经营效率看,公司2023年销售、管理、研发费用率分别为9.7%(-0.01pp)、13.1%(-1.13pp)、1.6%(-0.05pp);2024Q1销售、管理、研发费用率分别为9.4%(+0.01pp)、13.5%(+0.19pp)、1.4%(+0.11pp)。2023&2024Q1净利率分别为18%(+1.3pp)、18.7%(+0.8pp),稳步提高,费用管控和盈利能力持续提升。

从业务结构看,23年白内障业务实现收入33.27亿元(+55.24%),增速亮眼,主要系22年低基数以及积压需求的释放;屈光实现收入74.31亿元(+17.27%);视光实现收入49.60亿元(+31.25%)。

公司业务稳步发展,2023年门诊量、手术量再创新高,分别达到1510.64万人次,118.37万例,同比增长34.26%、35.95%。

公司稳步扩张全球业务版图和服务网络,报告期内公司境内拥有医院256家,门诊部183家。境外增至131家眼科中心及诊所。2023年公司境外收入达23.1亿元(yoy+19.5%,占收入比例11.4%)。

持续深化新技术引进引入,保持国际领先地位

公司加大引进全球新技术、新产品在国内推广应用的力度,引入了一系列新开发的功能性人工晶状体,如散光矫正型人工晶状体TECNIS?Toric II、连续视程人工晶状体强生眼力健TECNISSynergy?跃无级?、全视?Max连续视程多焦点人工晶状体和景深延长型人工晶状体VivityIOL,持续推动屈光性白内障手术发展。同时,持续推进飞秒ICL和3D导航显微镜下的ICL植入术等新技术的应用,推广光迹追踪引导的个性化飞秒手术技术及ICL第五代(V5)晶体,推动近视手术向更精准、微创和清晰发展。

投资建议:维持“买入”评级

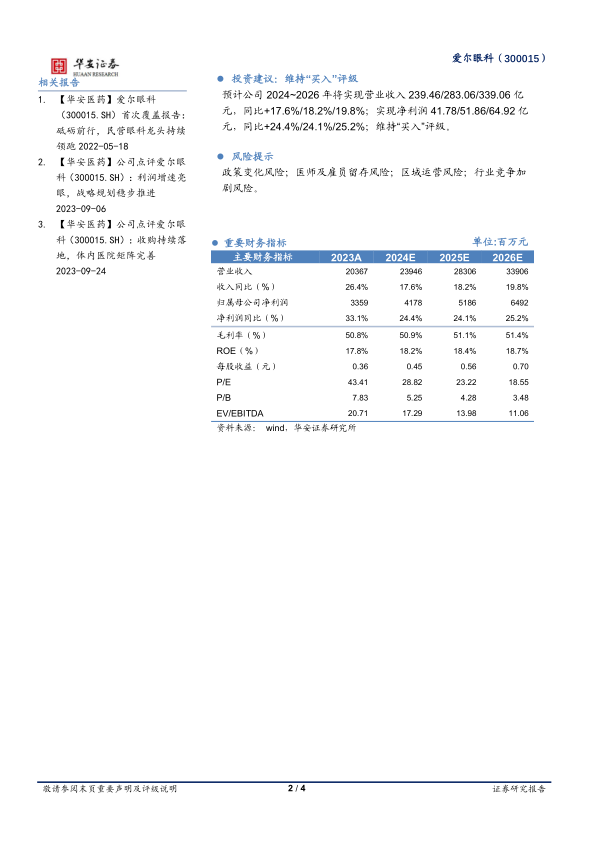

预计公司2024~2026年将实现营业收入239.46/283.06/339.06亿元,同比+17.6%/18.2%/19.8%;实现净利润41.78/51.86/64.92亿元,同比+24.4%/24.1%/25.2%;维持“买入”评级。

风险提示

政策变化风险;医师及雇员留存风险;区域运营风险;行业竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用