中心思想

行业事件驱动业绩增长

江苏响水化工园区爆炸事件导致舒巴坦市场供应紧张,富祥股份作为该产品的主要供应商之一,有望凭借其产能优势实现舒巴坦产品的量价齐升,从而显著增厚公司业绩,带来超预期的增长弹性。

核心产品与市场机遇

富祥股份作为国内特色原料药与中间体供应商,其核心产品他唑巴坦系列和培南系列受益于下游需求扩大及行业供给侧改革带来的市场集中度提升。公司通过持续的工艺优化和市场拓展,盈利能力稳步增强,未来发展前景广阔。

主要内容

公司概况与业绩表现

- 主营业务定位: 富祥股份是β-内酰胺类酶抑制剂的专业生产商,也是舒巴坦、他唑巴坦以及碳青霉烯类产品的重要供应商。公司通过自主研发、工艺改进和全球市场拓展,产品质量获得国内外知名客户认可。

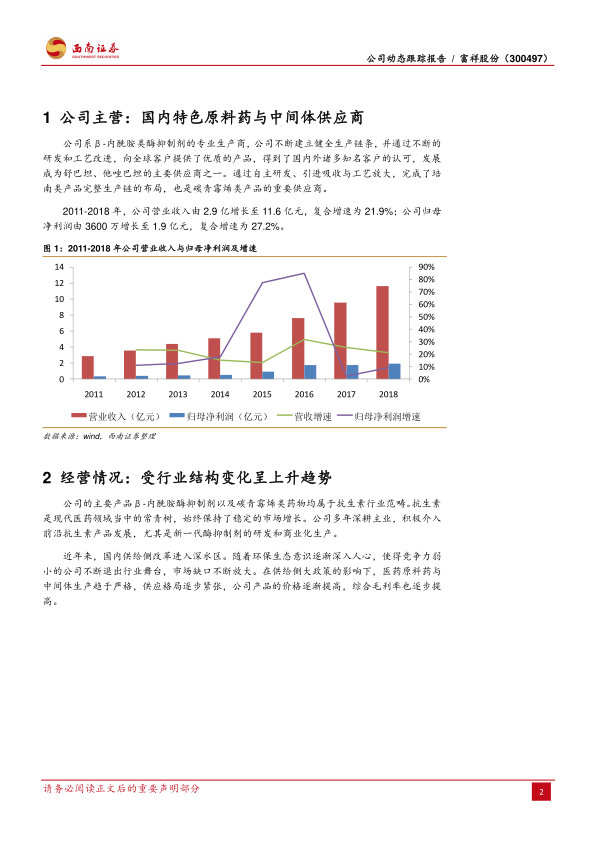

- 历史财务增长: 从2011年至2018年,公司营业收入从2.9亿元增长至11.6亿元,复合年增长率达到21.9%。同期归属于母公司净利润从3600万元增长至1.9亿元,复合年增长率高达27.2%。

- 2018年业绩回顾: 2018年公司实现营业收入11.6亿元,同比增长21.4%;归母净利润1.9亿元,同比增长9.5%。其中,2018年第四季度收入与业绩出现下滑,主要原因在于公司对主要产品生产线进行了升级改造,导致产能减少及相关费用增加。

- 核心产品驱动: 公司业绩增长的主要动力来源于他唑巴坦系列和培南系列产品。这些产品受益于下游制剂需求的扩大,销量和价格均实现明显提升。特别是他唑巴坦,在主要供应商齐鲁制药因爆炸停产后,市场需求进一步向富祥股份集中,价格持续处于高位。此外,公司通过加强工艺优化大幅提高反应收率,并受益于原材料价格下降,进一步增厚了业绩。

市场环境与竞争优势

- 抗生素市场稳定增长: 公司主要产品β-内酰胺酶抑制剂和碳青霉烯类药物均属于抗生素范畴,该市场领域持续保持稳定的增长态势。公司积极布局前沿抗生素产品的研发和商业化生产。

- 供给侧改革与环保趋严: 国内供给侧改革深入推进,加之环保生态意识的日益增强,导致行业内竞争力较弱的企业逐步退出市场。这种结构性变化使得医药原料药与中间体生产的供应格局趋于紧张,从而推动公司产品价格上涨,综合毛利率逐步提高。

- 舒巴坦市场格局重塑: 江苏响水县陈家港化工园区天嘉宜化工厂爆炸事件对周边化工企业造成严重影响,导致多家企业停产整改。市场上舒巴坦产品主要由江苏华旭和富祥股份两家企业生产销售。江苏华旭距离爆炸点较近,受影响明显,预计半年内无法恢复供应,这将对舒巴坦市场供需产生显著影响。

- 富祥股份的机遇: 舒巴坦年均合计销量为700-800吨,富祥股份与江苏华旭市场份额各占一半。2018年,舒巴坦产品占富祥股份收入和利润的比例约为25%,是公司的核心产品之一。在市场格局变化下,富祥股份的舒巴坦产品有望实现量价齐升:

- 销量提升空间: 公司舒巴坦产能为500-600吨,具备约50%的销量提升空间以填补市场缺口。

- 价格上涨潜力: 2018年舒巴坦产品平均价格为550-600元/公斤,目前已上涨至600-700元/公斤,历史价格峰值曾达到上千元,预计产品价格仍有进一步提升空间。

- 业绩弹性测算: 若按目前价格中值650元/公斤计算,全年供应600吨产能,舒巴坦价格每提高10元/公斤,公司新增业绩至少600万元。此次爆炸事件对舒巴坦全年平均价格的影响预计将超过100元/公斤,有望为公司带来超过6000万元的业绩弹性。

盈利预测与投资建议

- 关键业务假设:

- 中间体业务: 预计2018-2020年完成订单金额增速分别为50%、30%、30%,毛利率分别为25%、29%、30%。

- 原料药业务: 考虑到舒巴坦产品受益于行业事件带来的量价齐升,预计2018-2020年原料药业务完成订单金额增速分别为-7%(2018年因Q4停产)、30%、30%,毛利率分别为50%、51%、52%。

- 财务预测: 基于上述假设,预计公司2018-2020年营业收入分别为11.63亿元、15.12亿元、19.66亿元,同比增长21.40%、30.00%、30.00%。归属于母公司净利润预计分别为1.95亿元、2.92亿元、3.95亿元,同比增长9.98%、49.56%、35.33%。预计每股收益(EPS)分别为0.87元、1.30元、1.76元。未来三年归母净利润将保持30.6%的复合增长率。

- 投资评级: 考虑到行业事件对舒巴坦供需的显著影响,公司业绩有望持续超预期。参考可比公司(亿帆医药、浙江医药)2019年平均16.1倍PE的估值水平,给予富祥股份2019年20倍估值,对应目标价26元。首次覆盖给予“买入”评级。

- 风险提示: 舒巴坦产品放量和提价可能低于预期;公司股东可能继续减持的风险。

总结

富祥股份作为特色原料药与中间体供应商,凭借其在β-内酰胺类酶抑制剂和碳青霉烯类产品领域的深耕,持续受益于抗生素市场的稳定需求和国内供给侧改革带来的行业结构优化。特别是江苏响水化工园区爆炸事件导致舒巴坦市场供应紧张,富祥股份作为该产品的核心供应商,其舒巴坦产品有望实现量价齐升,为公司带来显著的业绩增长弹性。根据盈利预测,公司未来三年归母净利润将保持高速复合增长。综合考虑行业机遇和公司核心竞争力,首次覆盖给予富祥股份“买入”评级,目标价26元。

微信扫一扫-立即使用

微信扫一扫-立即使用