泰恩康(301263)

主要观点:

事件:

2024年8月28日,公司发布2024年中报,2024H1公司实现营收3.95亿元(yoy-2.39%),归母净利润8574.89万元(yoy-21.37%),扣非归母净利润8438.53万元(yoy-16.84%)。

点评:

核心产品竞争格局占优,和胃整肠丸国内注册进程顺利

2024年上半年公司核心药品和胃整肠丸、“爱廷玖”盐酸达泊西汀片、沃丽汀维持良好的市场竞争格局,预计未来能够保持长期稳定的盈利水平,其中:

肠胃用药实现销售收入9310.77万元,同比减少3.37%,和胃整肠丸在国内的注册审批进程,已取得阶段性成果。

两性健康用药实现销售收入1.30亿元,同比减少9.35%。

眼科用药实现销售收入8725.86万元,同比增长4.26%。

优势领域研发梯队建设良好,CKBA创新药II期临床试验顺利公司持续加大研发投入,丰富产品管线,2024H1公司研发投入0.51亿元(yoy+41.26%)。

目前,公司主要的医药自主研发项目37项,涵盖了多个治疗领域,部分核心研发药品市场空间巨大,其中11项已经提交药品注册批件申请,形成了良好的研发梯队。

自研1类创新药CKBA软膏II期临床试验已完成超过50%受试者入组,临床试验进展顺利。

非那雄胺他达拉非胶囊、盐酸伐地那非片、米诺地尔搽剂、尼莫地平注射液等11个药物研发项目已提交注册申请,盐酸毛果芸香碱滴眼液及利多卡因丙胺卡因气雾剂分别于2024年3月、7月获得临床试验批准,目前正进行受试者招募及入组工作。

公司在研项目形成了良好的梯队,预计未来陆续有自主研发的药品取得药品注册批件,随着在研药品的持续获批上市,将丰富公司产品结构,增厚公司业绩。

投资建议:维持“买入”评级

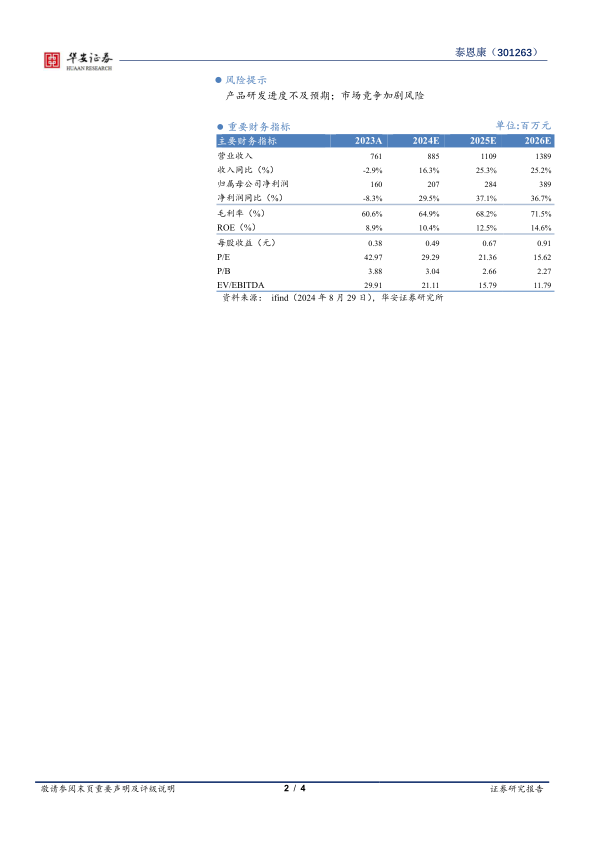

预计2024-2026年公司收入分别为8.85/11.09/13.89亿元(前值为9.46/11.65/14.21亿元),收入增速分别为16.3%/25.3%/25.2%,2024-2026年归母净利润分别为2.07/2.84/3.89亿元(前值为2.28/3.08/4.04亿元),增速分别为29.5%/37.1%/36.7%,2024-2026年EPS预计分别为0.49/0.67/0.91元,对应2024-2026年的PE分别为29/21/16x,公司在肠胃用药、两性健康用药和眼科用药领域优势显著,创新药CKBA临床试验顺利开展。维持“买入”评级。

风险提示

产品研发进度不及预期;市场竞争加剧风险

微信扫一扫-立即使用

微信扫一扫-立即使用