泰恩康(301263)

主要观点:

事件:

公司发布2024年三季度报告。前三季度,公司营收5.72亿元(YOY-1.50%);归母净利润1.16亿元(YOY-17.97%);扣非归母净利润为1.14亿元(YOY-13.58%)。

2024Q3,公司营收1.77亿元(YOY+0.53%);归母净利润3058.66万元(YOY-6.66%);扣非归母净利润为2923.97万元(YOY

2.56%)。

点评:

期间费用率和研发费用率提升,利润短期承压

2024年前三季度,除销售费用率以外,公司期间费用率同比提升,前三季度公司销售费用率为16.47%(同比降低0.66pct),管理费用率为9.42%(同比提升1.00pct),研发费用率为10.76%(同比提升2.31pct),财务费用率为0.60%(同比提升1.53pct)。

前三季度,公司毛利率为61.41%(同比降低1.08pct),净利率为18.35%(同比降低5.27pct),利润短期承压。

研发成果逐渐落地,CKBA创新药II期临床试验顺利

2024年第三季度,全资子公司安徽泰恩康收到国家药品监督管理局签发的比拉斯汀片、枸橼酸西地那非片及布瑞哌唑片境内生产药品注册上市许可申请《受理通知书》,公司研发成果逐渐落地。

2024年10月,公司CKBA软膏II期临床已完成全部200例受试者入组,整体安全性良好,盲态数据下已体现出较好疗效趋势,展现了该产品后续开发的巨大潜力。随着受试者的全部入组,公司将加快推进CKBA软膏白癜风适应症II期临床试验进度,并将根据白癜风适应症II期临床的进展情况,计划提交突破性疗法认定申请,以进一步加速CKBA治疗白癜风适应症1类新药的上市进程。

投资建议:维持“买入”评级

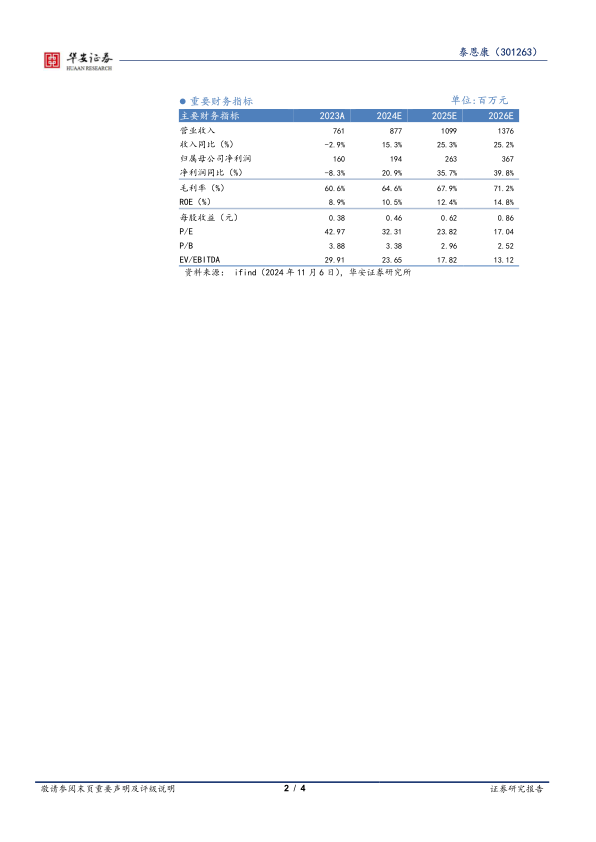

预计2024-2026年公司收入分别为8.77/10.99/13.76亿元(前值为8.85/11.09/13.89亿元),收入增速分别为15.3%/25.3%/25.2%,2024-2026年归母净利润分别为1.94/2.63/3.67亿元(前值为2.07/2.84/3.89亿元),增速分别为20.9%/35.7%/39.8%,2024-2026年EPS预计分别为0.46/0.62/0.86元,对应2024-2026年的PE分别为32/24/17x,公司在肠胃用药、两性健康用药和眼科用药领域优势显著,创新药CKBA临床试验顺利开展。维持“买入”评级。

风险提示

产品研发进度不及预期;市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用