山东药玻(600529)

山东药玻:国内药用包装行业领航者

公司主要产品包括模制瓶、棕色瓶、安瓿瓶、管制瓶、丁基胶塞、铝塑盖塑料瓶等六大系列、千余种规格,应用于各类药品、保健品、化妆品等领域。公司在四川绵竹成新、包头康瑞与淄博总部形成了公司三大药玻生产基地,是国内最大的模制瓶生产厂家。2022年公司模制瓶产品(模制瓶+棕色瓶)贡献62.5%的收入,管制瓶产品(管瓶+安瓶)收入占比5.5%,橡塑产品(丁基胶塞+铝塑盖塑料瓶)占比6.8%。

中硼硅玻璃:药包材“产品升级+国产替代”的关键节点

2021年我国中硼硅玻璃渗透率15.4%,远低于国际70%的平均水平。注射剂一致性评价推动低硼硅玻璃向中硼硅玻璃升级,关联审评审批制度推行加速药用包材行业集中度提升、催化规模效应。目前,中硼硅模制工艺已基本攻克,但在管制工艺方面外资仍有显著优势。近年来国内企业加速进入“拉管”行业,国产替代过程正在提速。

模制瓶份额国内第一、有望在中硼硅模制瓶领域延续优势

山东药玻模制瓶龙头地位稳固,加速高端产能布局。公司在模制瓶领域处于绝对龙头地位,国内市占率超过80%。高端产品中硼硅模制瓶开始放量,2021年公司中硼硅模制瓶产品实现销售数量接近翻倍,已在齐鲁制药、润泽制药等制药企业的一致性评价品种中使用。提前进行中硼硅模制瓶产能布局,“40亿支一级耐水药用玻璃瓶项目”稳步推进。

加速突破“拉管”良率,同步布局中硼硅管制瓶

中硼硅玻管技术壁垒高,公司正致力良率提升。拉管技术壁垒主要体现在:熔化温度高;旋转管容易产生气泡;硼含量提高使玻璃管尺寸公差达不到要求;制瓶环节良率低、成本高,导致国产拉管市场认可度不佳,大部分中硼硅玻管的供给仍被外国主流企业掌控,国内仅有极少数厂商能自主生产。山东药玻已成功实现中硼硅玻管自产,随着国产良率、降本逐步突破,国产替代的拐点有望到来。

2024年新看点:成本弹性与出海加快

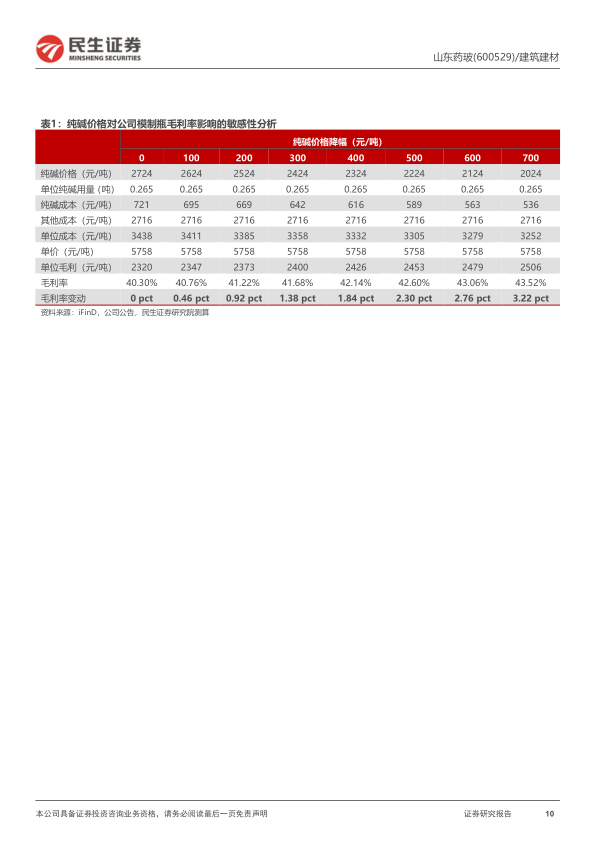

纯碱价格下降趋势明显,有望贡献毛利弹性。模制瓶原材料&燃料成本占比合计近70%。我们假设其他成本不变,对纯碱价格与模制瓶毛利率的敏感度测算,纯碱价格每下降100元,公司模制瓶毛利率可提升约0.46pct。此外,2023年公司外销收入增长明显,占比达到1/3左右,主要来自棕色瓶、普通钠钙模制瓶在海外市场的放量。

投资建议:我们看好①一致性评价驱动中硼硅模制瓶放量;②海外销售持续高增;③纯碱成本下降带来的盈利弹性,预计公司2023-2025年营收分别为49.43、58.05、67.84亿元,归母净利分别为8.15、10.63、12.74亿元,对应PE分别为24、18、15倍。维持“推荐”评级。

风险提示:原材料&燃料成本波动的风险、海外需求波动的风险;政策推进低于预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用