中心思想

战略驱动下的多元化增长

大北农作为一家现代农业高科技企业,其核心发展战略在于构建饲料科技、养猪科技、作物科技(种业)、动保疫苗科技和农业互联网五大产业的全面布局。公司通过内生增长与外延并购并举的方式,持续巩固其在饲料行业的领先地位,并积极拓展生猪养殖规模,同时凭借在转基因技术领域的深厚积累,抢占种业变革的先机。尽管短期内受猪价波动和原料成本上涨影响,公司业绩面临压力,但其多轮驱动的业务模式、严格的成本控制以及前瞻性的技术布局,预示着未来盈利能力的显著提升和可持续发展潜力。

市场机遇与技术领先

报告指出,大北农有望充分受益于生猪价格的反转上涨以及转基因商业化进程的加速。公司在饲料领域通过资源整合和产能扩张,目标成为全球第一品牌;在生猪养殖方面,通过优化成本结构和扩大出栏量,将抓住新一轮猪周期的红利;在种业方面,作为国内拥有最多转基因生物安全证书的企业之一,其丰富的性状储备和广泛的合作网络使其在转基因商业化浪潮中占据先发优势。这些核心业务的协同发展和技术创新,是大北农实现长期增长和提升市场估值的关键驱动力。

主要内容

业务布局与财务表现

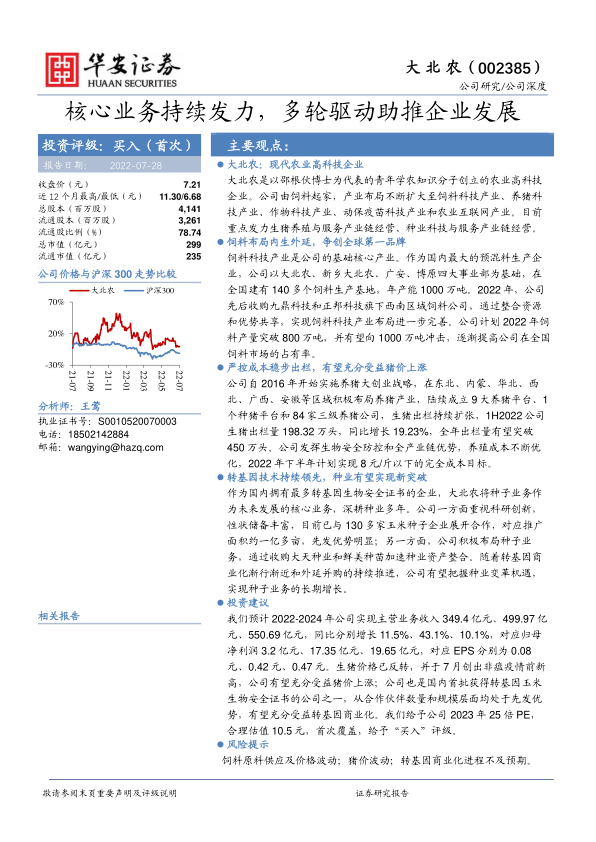

大北农集团由邵根伙博士创立于1993年,最初以饲料业务起家,随后逐步将产业布局扩展至饲料科技、养猪科技、作物科技、动保疫苗科技和农业互联网等多个领域。截至2022年一季度末,邵根伙博士持有公司24.49%的股份,为实际控股人。公司目前重点发力生猪养殖与服务产业链经营和种业科技与服务产业链经营。生猪养殖业务涵盖种猪育种、生猪育肥、生猪饲料、动物疫苗、动物药品及信息化服务,已在全国20个省份布局,拥有9大养猪平台、1个种猪平台和84家三级养猪公司,基础母猪存栏量超过40万头。种业科技业务则包括杂交水稻、常规玉米、植物农药和肥料,以及带有生物技术性状的玉米和大豆等产品的科研、繁育、生产和销售。

从财务表现来看,2010年至2020年,公司营业收入从52.5亿元增长至228.1亿元,年复合增长率达15.8%;归母净利润从3.1亿元攀升至19.6亿元,年复合增长率达20.19%。然而,2021年公司营业收入虽同比增长37.3%至313.28亿元,但受生猪价格大幅下跌、资产减值损失计提以及养殖成本较高等因素影响,归母净利润亏损4.4亿元,同比下降122.5%。2022年上半年业绩预告显示,归母净利润预计亏损4.5-5.5亿元,同比下滑188%-200%,主要原因包括猪价低迷、猪饲料销量下降、饲料原料价格上涨以及人才投入和股权激励费用增加。2021年,公司主营业务收入中,饲料和养殖板块合计占比超过85%,其中饲料业务收入226.95亿元,同比增长36.8%,销量589.59万吨,同比增长26.5%;生猪销售收入46.99亿元,同比增长23.6%。

饲料与养殖业务的内生外延与成本优化

饲料业务的整合与扩张

中国饲料工业自2011年以来已成为全球第一大饲料生产国,并进入稳定增长及整合扩张阶段。2000年至2021年,全国饲料产量从7429万吨增至2.93亿吨。2021年全国工业饲料总产量29344.3万吨,同比增长16.1%,其中猪料产量13076.5万吨,占比44.6%,同比增长46.6%。饲料行业集中度持续提升,2021年全国年产百万吨以上规模饲料企业集团达39家,合计饲料产量占全国总产量的59.7%。

大北农作为国内最大的预混料生产企业,其饲料科技产业是公司的基础核心产业。2015年至2021年,公司饲料销售收入从145.4亿元稳步增长至226.95亿元,年复合增长率7.7%;饲料销量从382万吨增长至590万吨,年复合增长率7.5%。2021年,公司猪用饲料销量达458万吨,同比增长39.8%;反刍饲料销量57.45万吨,同比增长21.4%。公司在全国建有140多个饲料生产基地,年产能1000万吨。2022年,公司先后收购九鼎科技和正邦科技旗下西南区域饲料公司,旨在通过资源整合和优势共享,进一步完善饲料科技产业布局,大幅提高饲料产能和在湖南、西南地区的市场占有率,力争实现2023年全球饲料竞争力第一的目标。公司还通过发力高端饲料品类和多产品战略,持续提升饲料业务的长期盈利能力。

养殖业务的周期性机遇与精细化管理

我国生猪价格在1995年1月至2021年9月间经历了7轮完整周期,每轮周期持续3-4年,猪价底部常伴随疫病爆发。最近一轮周期(2018年5月至2020年9月)受非洲猪瘟疫情影响,猪价涨幅高达251.5%,创历史新高。目前,猪价已反转并创出非瘟疫情前新高,预示着新一轮猪周期的开启。尽管农业部数据显示本轮产能去化相对温和(10%),但猪细小病毒疫苗和猪乙型脑炎疫苗的批签发数据(2021年同比分别下降14.0%、19.4%;2022年前5月同比分别下降25.8%、59.4%)以及大型上市猪企能繁母猪去化接近15%的数据,均表明实际去化幅度可能远超官方数据,从而支撑猪价进入上行周期。

大北农自2016年实施养猪大创业战略,在全国多地积极布局,拥有充足的生猪生产能力,土地储备可支持近3000万头生猪出栏。公司拥有3家国家核心育种场,具备美系、加系生猪育种繁育系统。2021年公司生猪出栏量达430.8万头,同比增长132.5%;其中控股子公司生猪出栏量251.2万头,同比增长129.0%。2022年上半年,公司生猪出栏量为198.32万头,同比增长19.23%。公司通过与中国农科院哈尔滨兽医研究所等合作,严抓生物安全防控,并优化生产管理,发挥全产业链优势,加强成本控制,目标在2022年下半年实现8元/斤以下的完全成本。此外,公司还通过“猪联网5.0”平台,全面引入大数据、物联网、人工智能等技术,打造智慧养猪新生态,实现生产管理到供应链、财务、人力等方面的高度协同。

转基因技术领先与种业突破

转基因商业化政策环境

中国政府高度重视种业发展,将种源安全提升到国家战略高度。2020年末中央经济工作会议明确提出“解决好种子和耕地问题”,2021年2月《中共中央国务院关于全面推进乡村振兴加快农业农村现代化的意见》强调有序推进生物育种产业化应用。2021年7月《种业振兴行动方案》审议通过,同年9月《种子法修正草案》首次提请审议,旨在扩大植物新品种权保护范围、建立实质性派生品种制度、完善侵权赔偿制度,以激发原始创新活力。2021年10月实施的《国家级稻品种审定标准(2021年修订)》和《国家级玉米品种审定标准(2021年修订)》提高了品种审定门槛,有利于强化知识产权保护和引导培育突破性品种。2021年11月,农业农村部发布多项种业规章修改征求意见稿,为转基因商业化铺平道路。2022年6月,国家级转基因玉米、大豆品种审定标准(试行)正式印发,标志着我国转基因产业化进一步推进。

大北农在种业的研发与市场布局

种子业务是大北农未来发展的核心业务。2021年公司种子业务实现营收5.61亿元,同比增长37.49%,销售数量2393.8万公斤,同比增长25.98%。公司持续推进种业战略并购,拟收购云南大天种业有限公司51%股权和广东鲜美种苗股份有限公司50.99%股权,以加强蔬菜、水稻和玉米品种方面的战略布局。

大北农高度重视科研创新,2021年研发费用达6.13亿元,同比提升1

微信扫一扫-立即使用

微信扫一扫-立即使用