山东药玻(600529)

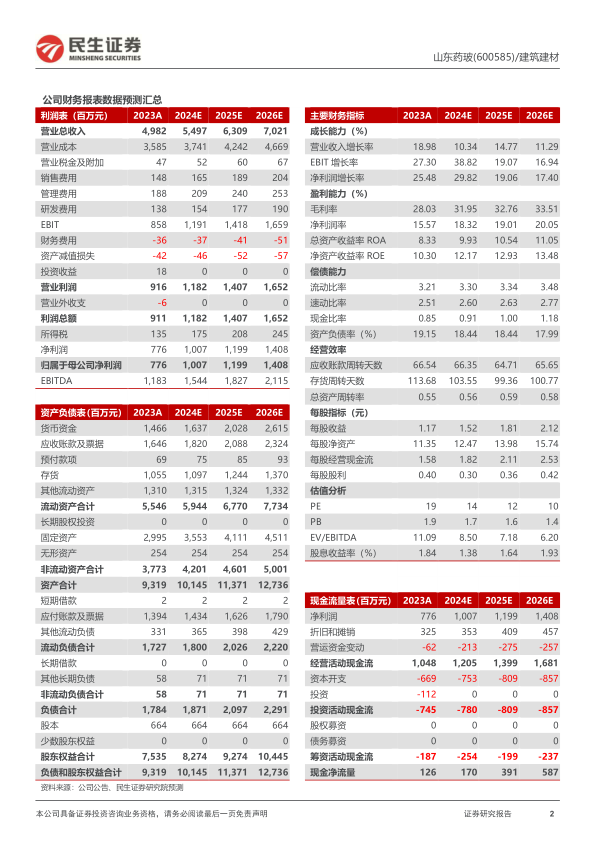

公司发布2024年半年报:2024H1实现营收25.86亿元,同比+6.75%;归母净利4.75亿元,同比+23.26%;扣非归母净利4.55亿元,同比+24.34%。其中,24Q2实现营收13.18亿元,同比+11.19%,归母净利2.54亿元,同比+16.16%;扣非归母净利2.45亿元,同比+15.73%。2024H1公司毛利率32.35%,同比+5.43pct,净利率18.37%,同比+2.46pct,其中24Q2毛利率34.05%,同比+3.72pct,环比+3.46pct。

主要产品销售高增,盈利能力同环比提升。上半年公司核心产品中硼硅模制瓶销量持续保持大幅增长,棕色瓶、丁基胶塞等主导产品销量同比均实现增长,纸制品包装业务收入的下降则对整体收入增速起到一定负面影响。出口方面,针对海运费大幅上涨、公司及时调整销售策略,整体销量维持稳步增长。

上半年公司毛利率同比提升5.43pct至32.35%,我们判断主要原因为:1)原材料纯碱价格下降明显,华东地区轻质纯碱24H1市场均价在2153元/吨,同比-15.31%,截至2024年8月25日价格已降至1780元/吨,同比-27%,以及24H1淄博工业用天然气市场均价3.71元/立方,同比-8.84%;2)上半年公司实现了6款高销量产品的降克重目标,提升产品性能的同时进一步实现降本节能;3)产品结构优化,中硼硅模制瓶销量大幅增长。

费用率增长受激励基金计提和研发力度加大影响。2024H1期间费用率9.01%,同比+1.59pct,其中管理费用率4.09%,同比+0.98pct,主因计提激励基金;研发费用率3.88%,同比+0.7pct,上半年成功开发出近300款新产品;销售费用率2.40%,同比-0.10pct;财务费用率-1.36%,同比+0.01pct。

持续扩充各品类产能,中硼硅模制瓶(一级耐水药用玻璃瓶)项目推进。2024

年1月技改完成一台180T棕色瓶窑炉,4月点火一台90T日化食品瓶窑炉。中硼硅模制瓶(一级耐水药用玻璃瓶项目)方面,3月、6月分别点火一台60T中硼硅模制瓶电熔炉,饮马河厂区一车间主体框架施工完成,另一车间基础开挖也已全部完成;项目新增实施地点总厂厂区十车间已改造完成实现点火投产状态。

现金流表现亮眼,首次中期高比例分红。截至24H1末公司经营性现金流净额5.89亿元,同比+41.50%,收现比为1.01,同比+0.12,净现比为1.24,同比+0.16。公司计划进行首次中期分红,每10股派发现金红利3.00元(含税),分红比例达到41.9%(2023年分红比例34.22%)。

投资建议:我们看好①一致性评价继续驱动中硼硅模制瓶放量;②海外销售持续高增;③纯碱、天然气降价带来盈利弹性,预计公司2024-2026年归母净利10.07、11.99、14.08亿元,对应PE为14、12、10倍,维持“推荐”评级。

风险提示:原材料燃料成本波动、集采推进低于预期、海外需求波动的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用